UK zavádí vlastní standardy pro sustainability reporting

Velká Británie publikovala nové UK Sustainability Reporting Standards (UK SRS), které vycházejí z globálních standardů ISSB (IFRS S1 a S2).

- FCA navrhuje povinné použití pro kotované společnosti od účetních období začínajících 1. ledna 2027

- klimatické zveřejnění podle UK SRS S2 (bez Scope 3) bude striktně povinné od prvního dne. Scope 3 a širší sustainability reporting podle S1 budou na bázi „splň nebo vysvětli".

- na rozdíl od globálního ISSB UK neposkytuje žádné odkladné období — sustainability reporty musí být publikovány současně s účetní závěrkou už v prvním reportovacím cyklu.

- firmy bez zveřejněného klimatického transition plánu budou muset vysvětlit proč

- velké soukromé společnosti by se měly také připravovat — britská vláda plánuje v roce 2026 konzultovat jejich zahrnutí do povinného režimu

Standardy ISSB se stávají globálním základem, na který se napojují jak UK SRS, tak evropský CSRD/ESRS. Firmy, které reportují pro mezinárodní investory nebo partnery, budou čím dál víc konfrontovány s požadavkem na srovnatelná, auditovatelná data napříč jurisdikcemi.

Velká Británie tedy i přes odchod z EU zavádí v oblasti udržitelnosti podobnou regulaci jako EU a další řada zemí, takže směřujeme k celosvětově srovnatelnému rámci.

Zdroj:

www.erm.com

Zdroj: https://www.erm.com/

Související články

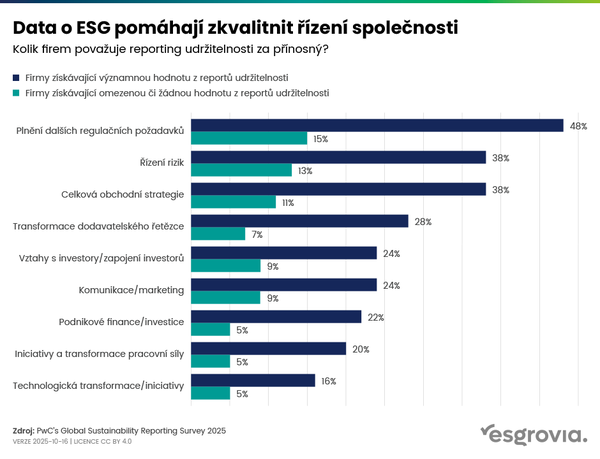

Data o ESG pomáhají zkvalitnit řízení společnosti

90 % firem mimo CSRD plánuje pokračovat v udržitelném reportingu