Europarlament hat die Vereinfachung des ESG-Reportings beschlossen

Das Europäische Parlament hat am Donnerstag, dem 13. November 2025, seine Verhandlungsposition zu dem als „Omnibus I“ bezeichneten Reformpaket verabschiedet, das die Anforderungen an die Nachhaltigkeitsberichterstattung und die Einführung von Sorgfaltspflichten (Due Diligence) für Unternehmen vereinfacht. Der angenommene Entwurf bringt eine deutliche Erleichterung für Unternehmen.

Nach Angaben der Abgeordneten sollte die Nachhaltigkeitsberichterstattung nur große Unternehmen betreffen, die im Durchschnitt mehr als 1.750 Beschäftigte und einen Jahresumsatz von über 450 Mio. EUR haben. Nur für diese Unternehmen würde auch die Berichtspflicht nach den EU‑Taxonomie‑Regeln gelten.

Das Parlament fordert zudem eine erhebliche Vereinfachung der Standards für die Nachhaltigkeitsberichterstattung, insbesondere durch die Reduzierung qualitativer Anforderungen und die Einführung freiwilliger Sektorberichte. Kleinere Unternehmen sollten dann vor Berichtspflichten ihrer großen Geschäftspartner geschützt werden, die nicht mehr Informationen verlangen dürfen, als im freiwilligen Standard (VSME) festgelegt ist.

Im Bereich der Sorgfaltspflicht (Due Diligence) würden die Anforderungen nur auf große Unternehmen mit mehr als 5.000 Beschäftigten und einem Jahresumsatz von über 1,5 Mrd. EUR zutreffen. Diese Unternehmen müssten keinen Übergangsplan mehr erstellen, um ihr Geschäftsmodell mit dem Pariser Abkommen in Einklang zu bringen, und sollten zudem nicht unnötig Informationen von kleineren Geschäftspartnern verlangen. Für die Beschaffung von Informationen entlang der Wertschöpfungskette sollten sich die Unternehmen vorwiegend auf bereits verfügbare Daten stützen.

Für diese Änderungen stimmten 382 Abgeordnete, 249 dagegen und 13 enthielten sich. Unter den tschechischen Europaabgeordneten stimmten alle außer Markéta Gregorová für die genannten Änderungen.

Das Europäische Parlament hat mit seiner Stellungnahme den Kreis der Unternehmen, die nach dem Vorschlag der Europäischen Kommission zur Nachhaltigkeitsberichterstattung verpflichtet wären, noch stärker reduziert. Nach Angaben der Kommission sollte die Schwelle für die Berichtspflicht bei mehr als 1.000 Beschäftigten und einem Jahresumsatz von über 450 Mio. EUR liegen. Bei der CSDDD‑Richtlinie bestätigte das Europäische Parlament die Position des EU‑Rates.

Die Fertigstellung der endgültigen Gesetzgebung soll laut den Vertretern des Europäischen Parlaments bis Ende 2025 abgeschlossen sein.

Quellen: European Parliament, 2025; European Council, 2025.

Der Vorschlag, das Limit von 1,000 auf 1,750 Beschäftigte zu erhöhen, bedeutet eine weitere Eingrenzung des Kreises von Unternehmen, die verpflichtet sein werden, über nachhaltige Entwicklung zu berichten und die ihr Geschäftsgebaren an die Nachhaltigkeitsanforderungen anpassen müssen.

Auf der anderen Seite werden die Anforderungen an die Präsentation von Nachhaltigkeitsdaten zu einem natürlichen Bestandteil von Lieferanten‑Kunden‑Beziehungen, auch außerhalb der Regulierung durch die EU, und dieser Trend wird sicherlich weiter fortbestehen.

Die Stellungnahme des Europäischen Parlaments bedeutet jedoch nicht das Endergebnis. Die vorgeschlagenen Schwellenwerte werden noch Gegenstand weiterer Verhandlungen innerhalb der EU‑Organe und der nationalen Regierungen sein, sodass die Verabschiedung der endgültigen Gesetzgebung erst für das Jahr 2026 erwartet werden kann.

Verwandte Artikel

EU hat neue Regeln für die Nachhaltigkeitsberichterstattung verabschiedet

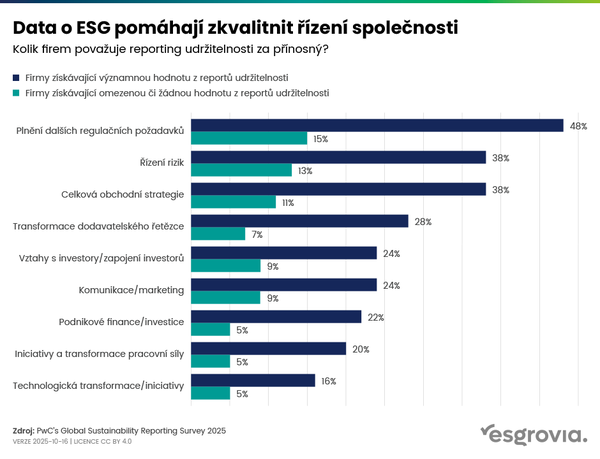

Daten zu ESG helfen, die Unternehmensführung zu verbessern

Nachhaltigkeitsberichterstattung – EU zurück und China vorwärts