EU hat neue Regeln für die Nachhaltigkeitsberichterstattung verabschiedet

Das Europäische Parlament hat die endgültigen vereinfachten Regeln für die Nachhaltigkeitsberichterstattung und die Sorgfaltspflicht verabschiedet. Neu fallen nur Unternehmen mit mehr als 1.000 Beschäftigten und einem Jahresumsatz von über 450 Millionen EUR unter die Berichtspflicht. Die Sorgfaltspflicht muss nur von Unternehmen mit mehr als 5.000 Beschäftigten und einem Jahresumsatz von über 1,5 Milliarden EUR eingeführt werden.

Die Abgeordneten des Europäischen Parlaments haben am Dienstag, dem 16. Dezember 2025, die endgültige Anpassung der Anforderungen zur Umsetzung der Nachhaltigkeitsprinzipien im Geschäftsleben von Unternehmen in den EU-Ländern verabschiedet. Dieser Schritt knüpft an die Annahme des Omnibus‑I‑Pakets an, mit dem die Europäische Kommission im Februar 2025 Maßnahmen zur Verringerung der Belastung von Unternehmen im Bereich der Einhaltung von Nachhaltigkeitsvorschriften eingeleitet hat.

Änderungen der Richtlinien CSRD und CSDDD

Es wurde die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) und die Richtlinie zur Sorgfaltspflicht im Bereich der Nachhaltigkeit von Unternehmen (CSDDD) angepasst. Der ursprüngliche Entwurf der Europäischen Kommission im Rahmen des Omnibus‑Pakets reduzierte die Zahl der Unternehmen, auf die die CSRD‑Richtlinie zutrifft, um 80 % und sah vor, dass die Verordnung nur für Unternehmen mit mehr als 1.000 Beschäftigten gilt, anstatt der ursprünglich festgelegten Schwelle von 250 Beschäftigten. Die CSDDD‑Richtlinie sollte laut dem Februar‑Entwurf der Kommission ebenfalls für Unternehmen mit mehr als 1.000 Beschäftigten gelten.

Das Europäische Parlament ging jedoch bei den Verhandlungen seiner Position mit den EU-Mitgliedstaaten noch deutlich weiter als die Kommission vorgeschlagen hatte, was zu einer noch stärkeren Reduzierung der Unternehmen führen wird, auf die die Berichtspflicht und die Sorgfaltspflicht zutreffen. Schätzungsweise werden bis zu 90 % der Unternehmen aus dem Anwendungsbereich der CSRD‑Richtlinie ausgeschlossen. Die Einigung ließ die Schwelle von 1.000 Beschäftigten zwar bestehen, fügte jedoch einen neuen Schwellenwert für den Nettoumsatz von 450 Millionen EUR hinzu. Bei der CSDDD‑Richtlinie ging das Parlament deutlich weiter als der Vorschlag der Europäischen Kommission – der Schwellenwert für die Anzahl der Beschäftigten wurde auf 5.000 und der Nettoumsatz auf über 1,5 Milliarden EUR angehoben, wodurch die überwiegende Mehrheit der Unternehmen von der Verordnung ausgenommen wurde. Gleichzeitig wurde im Rahmen der Sorgfaltspflicht‑Richtlinie die Verpflichtung der Unternehmen, Klimatransformationspläne (CPT) zu erstellen, abgeschafft.

Was wird also gelten?

Berichtspflicht zur Nachhaltigkeit nach der CSRD‑Richtlinie gilt nur für Unternehmen mit mehr als 1.000 Beschäftigten und einem Nettoumsatz von über 450 Millionen EUR.

Die Verpflichtung, eine angemessene Sorgfaltspflicht (Due Diligence) einzuführen zum Zweck der Verringerung negativer Auswirkungen auf Menschen und den Planeten gemäß der CSDDD-Richtlinie wird nur von großen EU-Konzernen mit mehr als 5.000 Beschäftigten und einem Nettoumsatz von über 1,5 Mrd. EUR verlangt. Das Gleiche wird von Unternehmen außerhalb der EU, die in der EU tätig sind und dort die gleiche Umsatzgrenze überschreiten, gefordert. Klima-Transformationspläne (CTP) werden nicht verlangt.

Nach dem Vorschlag der Europäischen Kommission wird auch die Menge an Informationen begrenzt, die große Unternehmen von kleineren Unternehmen in ihren Lieferketten verlangen können. Unternehmen mit weniger als 1.000 Beschäftigten können die Bereitstellung von Nachhaltigkeitsinformationen über die Standards für freiwillige Nachhaltigkeitsberichterstattung für kleine und mittlere Unternehmen (Standard VSME) hinaus ablehnen.

Ab wann gelten die neuen Regeln?

Das Europäische Parlament hat die neuen Regeln mit einer deutlichen Mehrheit von 428 Stimmen dafür und 218 Stimmen dagegen verabschiedet. Der endgültige Text muss noch formell vom Rat der EU genehmigt werden. Die Richtlinie über die angemessene Sorgfaltspflicht (CSDDD) wird erst ab dem 26. Juli 2029 wirksam. Die Richtlinie über die Nachhaltigkeitsberichterstattung (CSRD) wird ab Januar 2027 wirksam, das heißt, Unternehmen werden im Jahr 2028 für das Geschäftsjahr 2027 berichten. Die Normen müssen in die Gesetzgebung der EU-Mitgliedstaaten transponiert werden.

Derzeit wird auch eine Überarbeitung der europäischen Standards für die Nachhaltigkeitsberichterstattung (ESRS) durchgeführt; es wird erwartet, dass die Europäische Kommission die überarbeiteten Standards im zweiten Quartal 2026 annimmt.

Obwohl die neu festgelegten Schwellenwerte als endgültig erscheinen, enthält der verabschiedete Text auch die Möglichkeit einer weiteren Überprüfung der Schwellen im Rahmen von CSRD und CSDDD, die eine mögliche Erweiterung des Anwendungsbereichs beider Verordnungen nach vier Jahren seit Inkrafttreten betrifft. Wir werden die Gesetzgebung für Sie weiterhin beobachten.

Verwandte Artikel

Europarlament hat die Vereinfachung des ESG-Reportings beschlossen

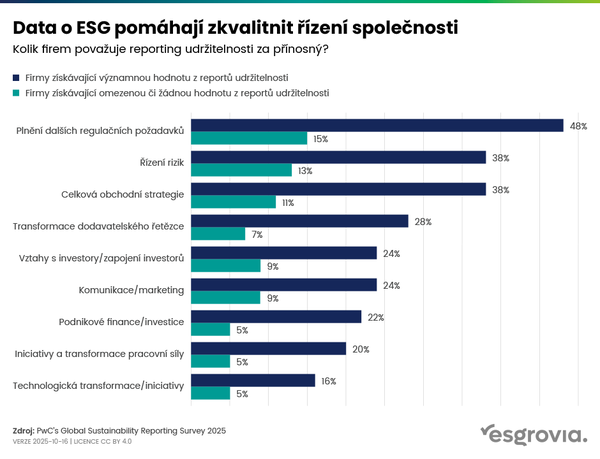

Daten zu ESG helfen, die Unternehmensführung zu verbessern

Nachhaltigkeitsberichterstattung – EU zurück und China vorwärts