Öl definierte die Geopolitik des 20. Jahrhunderts. Kritische Mineralien werden die des 21. Jahrhunderts definieren.

Eine Analyse von pressenza zeigt, wie die Energietransformation das globale Machtzentrum von fossilen Brennstoffen zu kritischen Mineralien verlagert — Lithium, Kupfer, Nickel, Kobalt, Graphit und Seltenen Erden.

Einige Zahlen, die beachtet werden sollten:

- die Nachfrage nach kritischen Mineralien könnte sich bis 2040 um das 4–6‑fache erhöhen

- der globale Batteriemarkt liegt heute bei über 120 Mrd. USD pro Jahr — bis 2030 könnte er 400 Mrd. USD überschreiten

- im Jahr 2023 wurden über 14 Millionen Elektrofahrzeuge verkauft, der Markt übersteigt 500 Mrd. USD pro Jahr

- China kontrolliert 60–80 % der globalen Verarbeitung von Seltenen Erden und produziert etwa 75 % der weltweiten Solarmodule

- das Lithiumdreieck (Chile, Argentinien, Bolivien) konzentriert über 50 % der bekannten Lithiumvorräte

Die zentrale Botschaft des Artikels lautet, dass es nicht ausreicht, Rohstoffe nur abzubauen. Wahre Macht liegt in der Kontrolle der gesamten Wertschöpfungskette — von der Gewinnung über die Raffination bis zur Herstellung technologischer Produkte. Länder, die sich nur auf den Rohstoffexport beschränken, riskieren die Wiederholung historischer Abhängigkeitsmuster.

Für uns in Europa hat das direkte Auswirkungen auf Lieferketten, die Dekarbonisierungsstrategie und das ESG-Reporting — die Abhängigkeit von kritischen Mineralien wird zu einem der wichtigsten Risiken, die wir identifizieren und berichten müssen.

(Bild von illuminaphoto / Depositphotos)

Verwandte Artikel

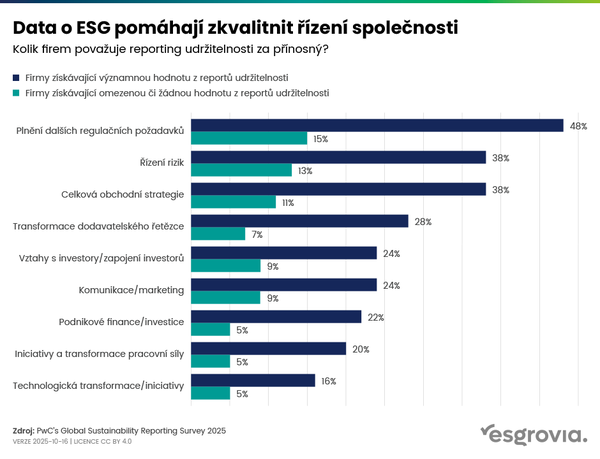

Daten zu ESG helfen, die Unternehmensführung zu verbessern