Die tschechische Stahlindustrie bleibt in der Krise

Tschechien hat laut Daten der Stahlunion im Jahr 2025 nur 2,4 Mio. Tonnen Rohstahl produziert – historisch eine der niedrigsten Zahlen überhaupt. In den letzten 10 Jahren ist die Produktion um mehr als 50 % gesunken.

Die Ursachen: geringe Nachfrage und schwache Konsum – 5,5 Mio. Tonnen ist das zweitschlechteste Ergebnis seit der Finanzkrise 2009. Hohe Energiepreise und volatile Emissionszertifikatspreise. Druck durch billige Importe aus Drittländern – das Defizit im Außenhandel mit Stahl überstieg 4 Mio. Tonnen.

Eine leichte Verbesserung bei der Produktion von Fertigprodukten war fast ausschließlich dem Neustart von Nová Huť in Ostrava zu verdanken.

Die weltweite Stahlerzeugung sank im vergangenen Jahr um 2 % auf 1,8 Mrd. Tonnen. China hält einen Anteil von 53 % (mit einem Rückgang von 4 %). Indien hingegen wächst – es überstieg 165 Mio. Tonnen (+10 %) und hat seine Produktion in einem Jahrzehnt fast verdoppelt. In der EU sank die Produktion um 2,6 %, Deutschland verzeichnete einen Rückgang von 8,6 %.

Stahl ist ein Pfeiler von Industrie, Bauwesen und Automobilsektor. Seine Krise wirkt sich auf die gesamte Lieferkette aus – und ist auch der Grund, warum Unternehmen in diesem Sektor zunehmend ihre CO₂-Bilanz, Kosteneffizienz und ESG-Berichterstattung adressieren.

Verwandte Artikel

Wie bereiten sich skandinavische Unternehmen auf die Auswirkungen von CBAM vor?

Der Markt für grünen Zement wird bis 2032 auf 82,3 Mrd. USD wachsen.

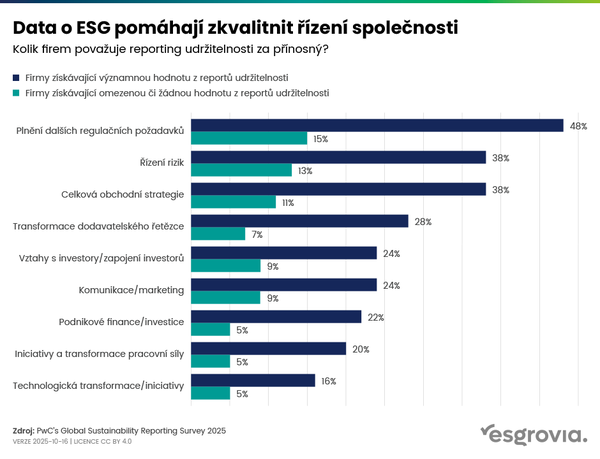

Daten zu ESG helfen, die Unternehmensführung zu verbessern