UK führt eigene Standards für die Nachhaltigkeitsberichterstattung ein

Großbritannien hat die neuen UK Sustainability Reporting Standards (UK SRS) veröffentlicht, die auf den globalen ISSB-Standards (IFRS S1 und S2) basieren.

- FCA schlägt eine verpflichtende Anwendung für börsennotierte Unternehmen ab dem Geschäftsjahr ab dem 1. Januar 2027 vor

- Die klimabezogene Offenlegung nach UK SRS S2 (ohne Scope 3) wird ab dem ersten Tag strikt verpflichtend sein. Scope 3 und umfassendere Nachhaltigkeitsberichterstattung nach S1 werden nach dem Prinzip „Erfüllen oder Erklären“ erfolgen.

- Im Gegensatz zum globalen ISSB bietet das UK keinen Aufschub – Nachhaltigkeitsberichte müssen bereits im ersten Berichtszyklus gleichzeitig mit dem Jahresabschluss veröffentlicht werden.

- Unternehmen ohne veröffentlichten Klimatransitionsplan müssen erklären, warum.

- Große private Unternehmen sollten sich ebenfalls vorbereiten – die britische Regierung plant, im Jahr 2026 deren Einbeziehung in den verpflichtenden Regime zu konsultieren.

Die ISSB-Standards werden zur globalen Grundlage, an die sowohl UK SRS als auch die europäische CSRD/ESRS anknüpfen. Unternehmen, die für internationale Investoren oder Partner berichten, werden zunehmend mit der Anforderung konfrontiert, vergleichbare, auditierbare Daten über Jurisdiktionen hinweg bereitzustellen.

Großbritannien führt also trotz des EU-Austritts im Bereich Nachhaltigkeit eine ähnliche Regulierung wie die EU und weitere Länder ein, sodass wir auf ein weltweit vergleichbares Rahmenwerk zusteuern.

Quelle:

www.erm.com

Quelle: https://www.erm.com/

Verwandte Artikel

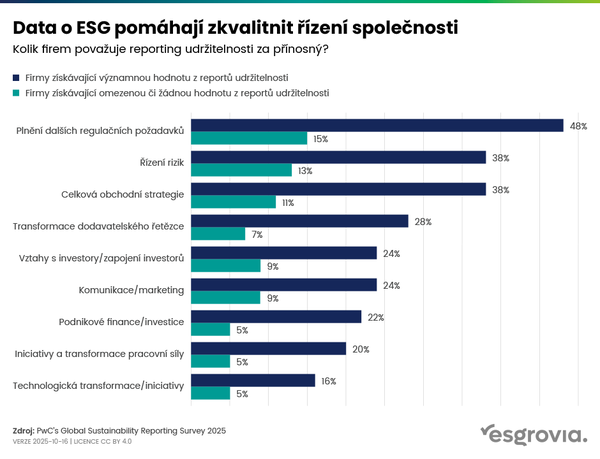

Daten zu ESG helfen, die Unternehmensführung zu verbessern

90 % der Unternehmen außerhalb der CSRD planen, mit nachhaltiger Berichterstattung fortzufahren