L'UE a approuvé de nouvelles règles pour le reporting de durabilité

Le Parlement européen a approuvé les règles finales simplifiées pour le reporting de durabilité et la due diligence. Désormais, l'obligation de reporting ne concernera que les entreprises de plus de 1 000 salariés et dont le chiffre d'affaires annuel dépasse 450 millions d’euros. La due diligence ne devra être mise en place que par les sociétés de plus de 5 000 salariés et dont le chiffre d'affaires annuel dépasse 1,5 milliard d’euros.

Les députés du Parlement européen ont approuvé le mardi 16 décembre 2025 la version finale des exigences d’implémentation des principes de durabilité dans les activités des entreprises opérant dans les pays de l’UE. Cette mesure fait suite à l’adoption du paquet Omnibus I, avec lequel la Commission européenne a lancé en février 2025 des initiatives visant à réduire la charge des entreprises en matière de conformité aux réglementations axées sur la durabilité.

Modifications des directives CSRD et CSDDD

Ont été modifiées la directive sur le reporting de durabilité des entreprises (CSRD) et la directive sur la due diligence en matière de durabilité des entreprises (CSDDD). La proposition initiale de la Commission européenne dans le cadre du paquet Omnibus a réduit de 80 % le nombre d’entreprises concernées par la directive CSRD, limitant son application aux sociétés de plus de 1 000 salariés au lieu du seuil initial de 250 salariés, tandis que la directive CSDDD, selon la proposition de février de la Commission, devait également s’appliquer aux entreprises de plus de 1 000 salariés.

Cependant, le Parlement européen, lors de la négociation de sa position avec les États membres de l’UE, est allé bien plus loin que les propositions de la Commission, ce qui entraînera une réduction encore plus importante du nombre d’entreprises soumises à l’obligation de reporting et de due diligence. On estime que jusqu’à 90 % des entreprises seront exclues du champ d’application de la directive CSRD. L’accord a maintenu le seuil de 1 000 salariés, mais a ajouté un nouveau critère de chiffre d’affaires net de 450 millions d’euros. Pour la directive CSDDD, le Parlement est allé bien au-delà de la proposition de la Commission – le seuil du nombre d’employés a été porté à 5 000 et le chiffre d’affaires net à plus de 1,5 milliard d’euros, excluant ainsi la quasi‑totalité des sociétés du règlement. Par ailleurs, l’obligation pour les entreprises d’élaborer des plans de transformation climatique (CPT) a été supprimée dans le cadre de la directive sur la due diligence.

Qu’est-ce qui sera donc applicable ?

Obligation de reporting de durabilité selon la directive CSRD ne concernera que les entreprises de plus de 1 000 salariés et d’un chiffre d’affaires net supérieur à 450 millions d’euros.

Obligation d’instaurer la due diligence visant à réduire l’impact négatif sur les personnes et la planète selon la directive CSDDD sera exigée uniquement des grandes entreprises de l’UE de plus de 5 000 salariés et d’un chiffre d’affaires net dépassant 1,5 milliard d’euros. La même exigence s’appliquera aux sociétés hors UE opérant dans l’UE qui dépassent le même seuil de chiffre d’affaires. Les plans de transformation climatique (CTP) ne seront pas requis.

Selon la proposition de la Commission européenne, la quantité d'informations que les grandes entreprises peuvent demander dans le cadre de leurs chaînes d'approvisionnement aux petites entreprises est également limitée. Les entreprises de moins de 1000 salariés peuvent refuser de fournir des informations sur la durabilité au-delà des normes de reporting volontaire de durabilité pour les petites et moyennes entreprises (norme VSME).

À partir de quand les nouvelles règles entreront-elles en vigueur ?

Le Parlement européen a adopté les nouvelles règles à une large majorité de 428 voix pour et 218 contre. Le texte final doit encore être formellement approuvé par le Conseil de l'UE. La directive sur la diligence raisonnable (CSDDD) ne sera applicable qu'à partir du 26 juillet 2029. La directive sur le reporting de durabilité (CSRD) sera applicable à partir de janvier 2027, ce qui signifie que les entreprises rendront compte en 2028 pour l'exercice financier 2027. Les normes doivent être transposées dans la législation des États membres de l'UE.

Une révision des normes européennes de reporting de durabilité (ESRS) est actuellement en cours, et on s'attend à ce que la Commission européenne adopte les normes révisées au deuxième trimestre 2026.

Bien que les nouvelles limites semblent définitives, le texte adopté prévoit également la possibilité d'un nouvel examen des limites dans le cadre du CSRD et du CSDDD, concernant une éventuelle extension du champ d'application des deux règlements, quatre ans après leur entrée en vigueur. Nous continuerons à suivre la législation pour vous.

Articles associés

Le Parlement européen a approuvé la simplification du reporting ESG

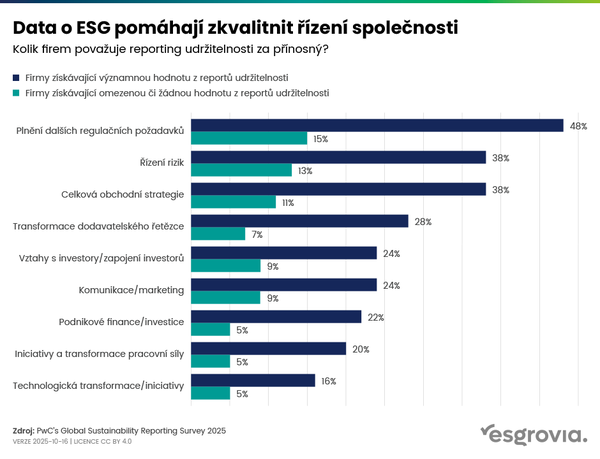

Les données ESG aident à améliorer la gestion de l'entreprise

Reporting de durabilité – UE en arrière, Chine en avant