Le Parlement européen a approuvé la simplification du reporting ESG

Le Parlement européen a approuvé jeudi 13 novembre 2025 sa position de négociation sur le paquet de réformes appelé « Omnibus I », qui simplifie les exigences en matière de reporting de durabilité et l’introduction des principes de diligence raisonnable (due diligence) pour les entreprises. La proposition approuvée apporte une simplification importante pour les entreprises.

Selon les députés, le reporting de durabilité ne devrait concerner que les grandes entreprises qui ont en moyenne plus de 1 750 employés et un chiffre d’affaires net annuel supérieur à 450 millions d’euros. Seules ces entreprises seraient également soumises à l’obligation de reporter selon les règles de la taxonomie de l’UE.

Le Parlement demande également une simplification importante des normes de reporting de durabilité, notamment en réduisant les exigences qualitatives et en introduisant le reporting sectoriel volontaire. Les petites entreprises devraient alors être protégées contre les exigences de reporting de la part de leurs grands partenaires commerciaux, qui ne pourraient pas exiger plus d’informations que ce qui est prévu dans la norme volontaire (VSME).

Dans le domaine de la diligence raisonnable (due diligence), les exigences ne s’appliqueraient qu’aux grandes entreprises de plus de 5 000 employés et d’un chiffre d’affaires net annuel supérieur à 1,5 milliard d’euros. Ces sociétés n’auraient plus à préparer de plan de transition pour aligner leur modèle commercial avec l’Accord de Paris, et ne devraient pas non plus demander inutilement des informations aux petits partenaires commerciaux. Pour obtenir des informations sur la chaîne de valeur, les entreprises devraient principalement s’appuyer sur les données déjà disponibles.

Ces changements ont été votés par 382 députés, 249 contre et 13 abstentions. Parmi les députés européens tchèques, tous ont voté en faveur des changements, à l’exception de Markéta Gregorová.

Le Parlement européen a, par sa position, réduit encore davantage le nombre d’entreprises qui, selon la proposition de la Commission européenne, devraient être soumises à l’obligation de rendre compte de leur position en matière de durabilité. Selon la Commission, le seuil d’obligation de reporting devrait être fixé à plus de 1 000 employés et un chiffre d’affaires net annuel supérieur à 450 millions d’euros. Pour la directive CSDDD, le Parlement européen a confirmé la position du Conseil de l’UE.

Selon les représentants du Parlement européen, l’adoption de la législation finale devrait être finalisée d’ici la fin de l’année 2025.

Sources : Parlement européen, 2025 ; Conseil européen, 2025.

La proposition d'augmentation du seuil de 1 000 à 1 750 employés signifie un nouveau resserrement du cercle des entreprises qui seront tenues de rendre compte du développement durable et qui devront adapter leur fonctionnement aux exigences de durabilité.

D'autre part, les exigences de présentation des données sur la durabilité deviennent une partie naturelle des relations fournisseurs‑clients, même en dehors de la régulation de l'UE, et cette tendance continuera certainement à se poursuivre.

Cependant, la position du Parlement européen ne constitue pas le résultat final. Les seuils proposés feront encore l'objet de discussions supplémentaires au sein des organes de l'UE et des gouvernements nationaux, et l'adoption de la législation finale ne pourra donc être attendue qu'en 2026.

Articles associés

L'UE a approuvé de nouvelles règles pour le reporting de durabilité

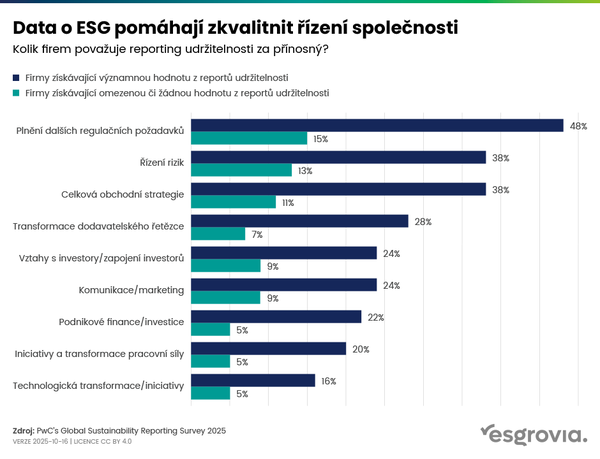

Les données ESG aident à améliorer la gestion de l'entreprise

Reporting de durabilité – UE en arrière, Chine en avant