Le Royaume-Uni introduit ses propres normes de reporting de durabilité

Le Royaume-Uni a publié les nouveaux UK Sustainability Reporting Standards (UK SRS), qui découlent des normes mondiales de l'ISSB (IFRS S1 et S2).

- La FCA propose une utilisation obligatoire pour les sociétés cotées à partir des exercices comptables commençant le 1er janvier 2027

- La divulgation climatique selon le UK SRS S2 (sans Scope 3) sera strictement obligatoire dès le premier jour. Le Scope 3 et le reporting de durabilité plus large selon le S1 seront sur la base « satisfaire ou expliquer ».

- Contrairement à l'ISSB mondial, le Royaume-Uni ne prévoit aucune période de grâce — les rapports de durabilité doivent être publiés simultanément avec les états financiers dès le premier cycle de reporting.

- Les entreprises sans plan de transition climatique publié devront expliquer pourquoi

- Les grandes sociétés privées devraient également se préparer — le gouvernement britannique prévoit de consulter en 2026 leur inclusion dans le régime obligatoire

Les normes ISSB deviennent la base mondiale à laquelle se rattachent à la fois les UK SRS et le CSRD/ESRS européen. Les entreprises qui reportent pour des investisseurs ou partenaires internationaux seront de plus en plus confrontées à l'exigence de données comparables et auditables à travers les juridictions.

Le Royaume-Uni, même après sa sortie de l'UE, introduit dans le domaine de la durabilité une régulation similaire à celle de l'UE et d'un autre groupe de pays, nous nous dirigeons ainsi vers un cadre mondialement comparable.

Source :

www.erm.com

Source : https://www.erm.com/

Articles associés

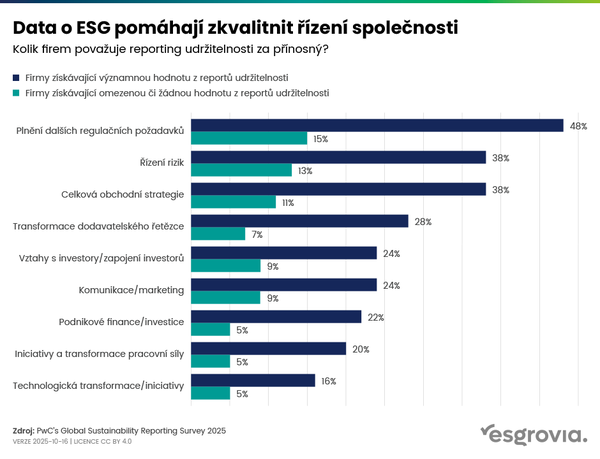

Les données ESG aident à améliorer la gestion de l'entreprise

Le Parlement européen a approuvé la simplification du reporting ESG

90 % des entreprises hors CSRD prévoient de poursuivre le reporting durable