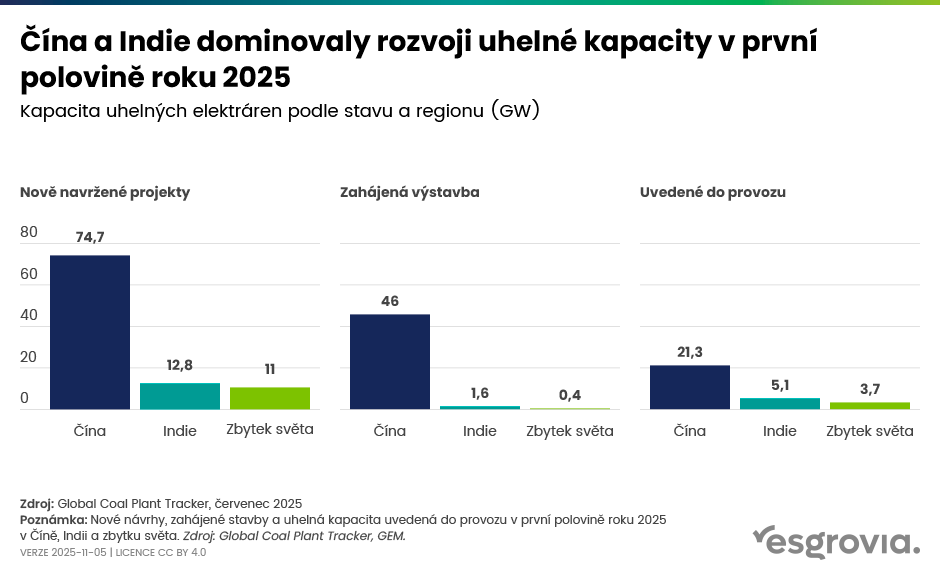

चीन और भारत 2025 की पहली छमाही में नई कोयला क्षमता का 87% हिस्सा बनाते हैं।

Global Energy Monitor (GEM) के डेटा के अनुसार, चीन और भारत मिलकर 2025 की पहली छमाही में जोड़ी गई नई कोयला क्षमता का 87% प्रतिनिधित्व करते हैं।

जबकि विकसित अर्थव्यवस्थाएँ कोयला ऊर्जा से क्रमिक रूप से हटने की ओर बढ़ रही हैं, चीन और भारत इसका विस्तार जारी रख रहे हैं। यह उन लोगों और उन लोगों के बीच बढ़ते वैश्विक विभाजन को दर्शाता है जो कोयले को छोड़ रहे हैं और जो अभी भी इस पर निर्भर हैं:

- चीन और भारत ने मिलकर लगभग 87 GW (चीन ≈ 74.7 GW, भारत ≈ 12.8 GW) की कुल क्षमता वाले कोयला बिजली संयंत्रों को घोषित, सूचित या निर्माण शुरू किया, जबकि बाकी दुनिया ने केवल लगभग 11 GW जोड़े।

- चीन ने 46 GW के पैमाने वाले परियोजनाओं का निर्माण शुरू या पुनः शुरू किया, जिससे वह 2024 के रिकॉर्ड वर्ष (97 GW से अधिक नई परियोजनाएँ) को दोहराने के मार्ग पर बनी रहती है।

- भारत ने लगभग 5.1 GW नई कोयला क्षमता को संचालन में लाई – जो पूरे पिछले वर्ष 2024 से अधिक है।

- यूरोप और लैटिन अमेरिका में नई कोयला बिजली संयंत्रों का निर्माण लगभग रुक गया है; वर्तमान में लैटिन अमेरिका में कोई सक्रिय प्रस्ताव नहीं हैं।

जैसा कि Carbon Brief ने बताया है, आयरिश सरकार ने जून 2025 में कोयला बिजली संयंत्रों का संचालन बंद कर दिया और यूरोपीय संघ के अधिकांश देशों ने 2033 तक कोयला उत्पादन समाप्त करने की योजना बनाई है।

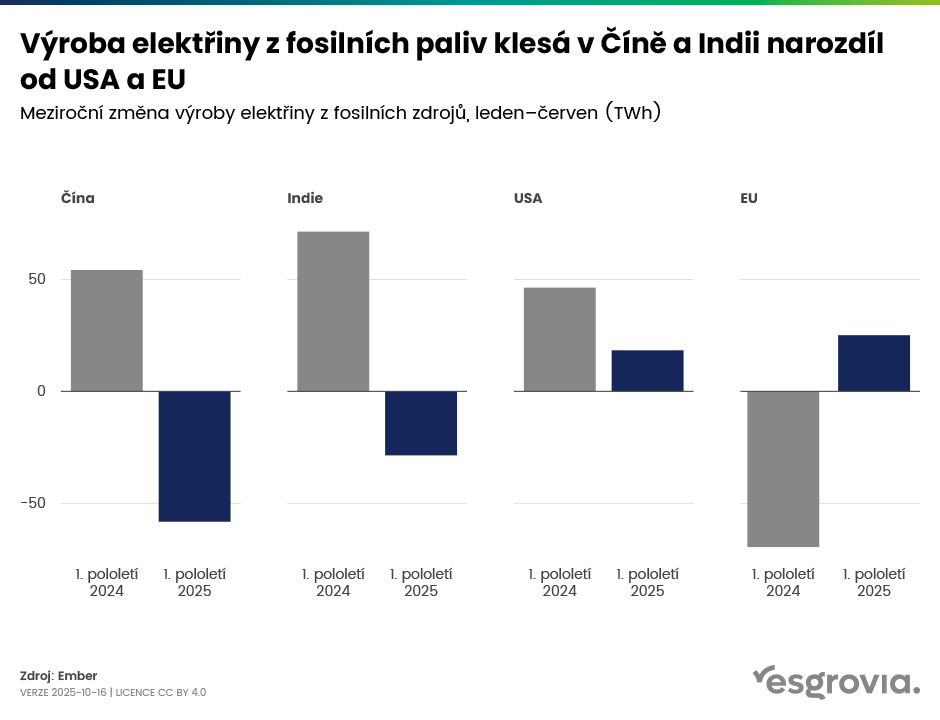

चीन और भारत के आंकड़े कई अन्य पहलुओं में रोचक हैं। सबसे पहले, चीन और भारत में पहली छमाही 2025 में जीवाश्म स्रोतों से उत्पादन घटा, जबकि यूएस और ईयू में यह बढ़ा:

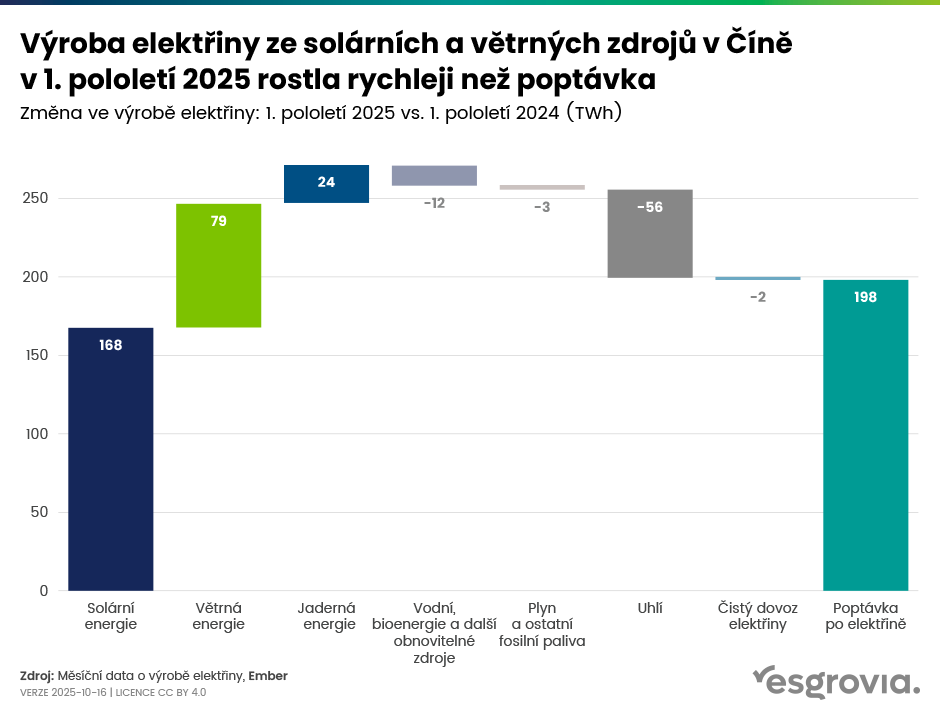

दूसरे बार, चीन और भारत में जीवाश्म ईंधन से ऊर्जा उत्पादन का कुल हिस्सा घट रहा है। चीन ने 2025 में सौर और पवन स्रोतों की स्थापना को बाकी दुनिया के साथ मिलाकर उससे अधिक बढ़ाया। इस प्रकार नवीकरणीय स्रोतों की वृद्धि ने उसकी बिजली की मांग की वृद्धि से अधिक हो गई और जीवाश्म ईंधन से उत्पादन 2% कम हो गया।

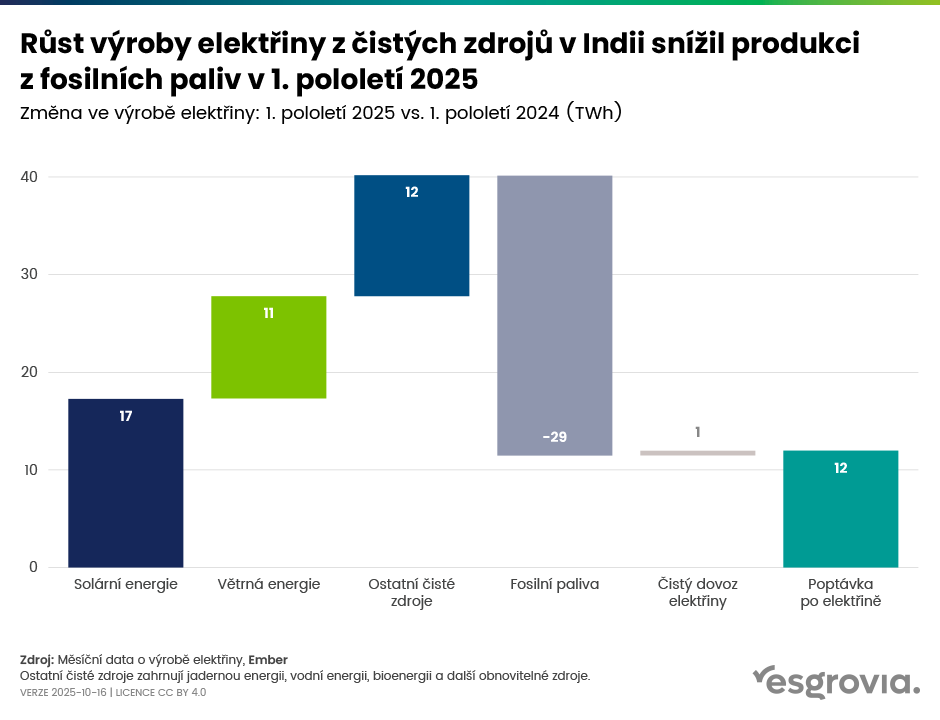

भारत में स्थिति समान है – उसने भी सौर और पवन ऊर्जा से उत्पादन को काफी बढ़ाया और इसके कारण कोयला और गैस से उत्पादन को सीमित किया:

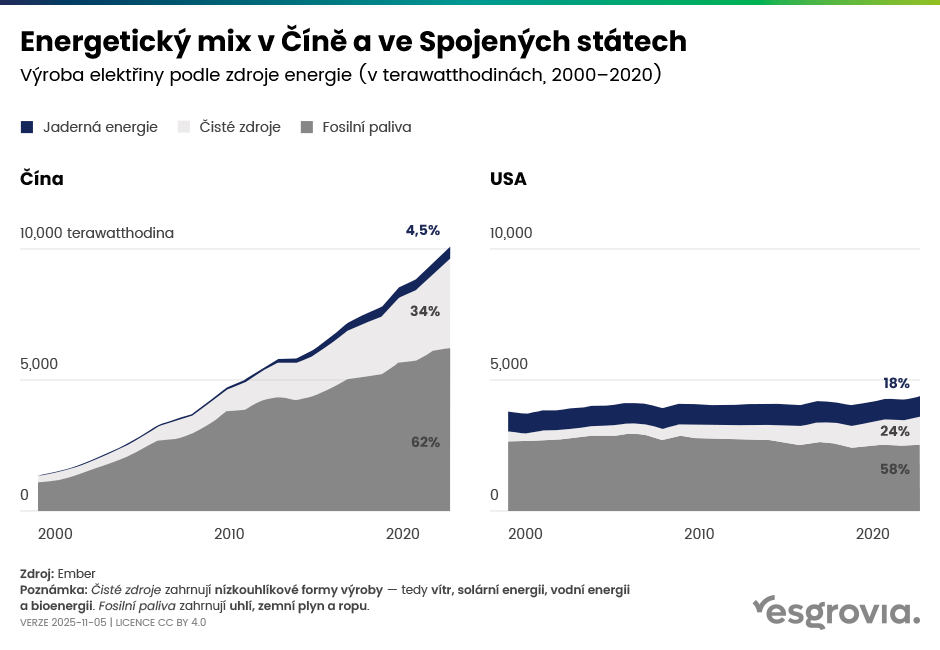

समस्या यह बनी रहती है कि भारतीय और चीनी सरकारें साथ ही कोयले की क्षमता के आगे के विकास का समर्थन कर रही हैं। उदाहरण के तौर पर, भारत में कोयले की शिखर मांग 2040 के आसपास ही अपेक्षित है। जबकि बिजली उत्पादन और नवीकरणीय स्रोतों का हिस्सा बढ़ रहा है, बड़े और तेज़ी से बढ़ते देशों में ऊर्जा की तेज़ी से बढ़ती आर्थिक मांग को पूरा करने के लिए यह पर्याप्त नहीं है, देखें कि USA और चीन के बीच बिजली उत्पादन की तुलना:

हालाँकि हम नवीकरणीय स्रोतों के बढ़ते कई सकारात्मक उदाहरण और कुछ क्षेत्रों (जैसे यूरोप, लैटिन अमेरिका) में उल्लेखनीय बदलाव देख रहे हैं, वैश्विक तस्वीर अभी भी बहुत विभाजित है।

जलवायु लक्ष्यों को हासिल करने के लिए न केवल नवीकरणीय स्रोतों की वृद्धि पर नज़र रखनी आवश्यक है, बल्कि कोयला विस्तार को धीमा करने और अंततः रोकने पर भी ध्यान देना चाहिए। यह अभी तक व्यावहारिक रूप से इन दो प्रमुख देशों—चीन और भारत—में नहीं हो रहा है, जहाँ कोयला ऊर्जा में अधिकांश नई निवेश हो रहे हैं।

क्षेत्रों के बीच विभाजन असमानताओं को और बढ़ा रहा है—जबकि दुनिया के कुछ हिस्से कोयले में लगभग निवेश नहीं कर रहे हैं, अन्य क्षेत्र क्षमता को काफी बढ़ा रहे हैं। इससे वैश्विक जलवायु नीति समन्वय और विकासशील देशों की आर्थिक आवश्यकताओं तथा जलवायु लक्ष्यों के बीच संतुलन के लिए जोखिम उत्पन्न होते हैं, और अंततः व्यक्तिगत देशों और उनके उद्यमों की प्रतिस्पर्धात्मकता पर असर पड़ता है।

संबंधित लेख

EU की बातचीत शक्ति की परीक्षा के रूप में कार्बन कर (CBAM)