UK zavádza vlastné štandardy pre sustainability reporting

Veľká Británia publikovala nové UK Sustainability Reporting Standards (UK SRS), ktoré vychádzajú z globálnych štandardov ISSB (IFRS S1 a S2).

- FCA navrhuje povinné použitie pre kótované spoločnosti od účtovných období začínajúcich 1. januára 2027

- klimatické zverejnenie podľa UK SRS S2 (bez Scope 3) bude striktne povinné od prvého dňa. Scope 3 a širšie sustainability reporting podľa S1 budú na báze „splň alebo vysvetli“.

- na rozdiel od globálneho ISSB UK neposkytuje žiadne odkladové obdobie — sustainability reporty musia byť publikované súčasne s účtovnou závierkou už v prvom reportovacom cykle.

- firmy bez zverejneného klimatického transition plánu budú musieť vysvetliť prečo

- veľké súkromné spoločnosti by sa mali tiež pripravovať — britská vláda plánuje v roku 2026 konzultovať ich zaradenie do povinného režimu

Štandardy ISSB sa stávajú globálnym základom, na ktorý sa napájajú ako UK SRS, tak európsky CSRD/ESRS. Firmy, ktoré reportujú pre medzinárodných investorov alebo partnerov, budú čím ďalej viac konfrontované s požiadavkou na porovnateľné, auditovateľné dáta naprieč jurisdikciami.

Veľká Británia teda aj napriek odchodu z EÚ zavádza v oblasti udržateľnosti podobnú reguláciu ako EÚ a ďalšia rada krajín, takže smerujeme k celosvetovo porovnateľnému rámci.

Zdroj:

www.erm.com

Zdroj: https://www.erm.com/

Súvisiace články

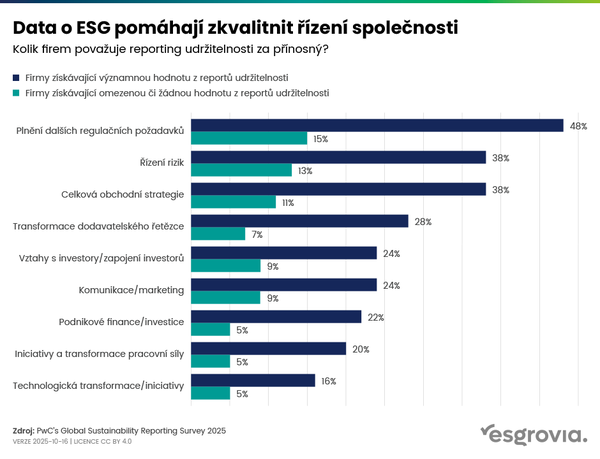

Dáta o ESG pomáhajú zlepšiť riadenie spoločnosti

90 % firiem mimo CSRD plánuje pokračovať v udržateľnom reportingu