Báo cáo ESG

Báo cáo ESG có nghĩa là việc công bố có hệ thống các thông tin phi tài chính trong lĩnh vực phát triển bền vững của công ty. Viết tắt ESG xuất phát từ các từ tiếng Anh Environment, Social và Governance và mô tả hoạt động của công ty cùng các tác động của nó đến môi trường, điều kiện làm việc trong công ty và thiết lập chung cũng như hành vi của công ty ra bên ngoài và nội bộ.

"E" là Environment (môi trường) - nền tảng là tính toán dấu chân carbon, cần được bổ sung bằng các lĩnh vực then chốt khác như việc sử dụng nước, sản xuất và tái chế chất thải hoặc tác động đến đa dạng sinh học do hoạt động của công ty.

"S" là Social (môi trường làm việc và tác động xã hội) - mô tả chủ yếu các quan hệ công việc và mức độ trách nhiệm xã hội của công ty. Các chỉ số chính bao gồm sự phát triển cấu trúc nhân viên, điều kiện làm việc của họ, mức lương, hoặc ví dụ như đào tạo và tỷ lệ ốm đau.

"G" là Governance (quản trị công ty) - cho thấy mục tiêu và cách thức quản lý công ty hướng nội và hướng ngoại, bao gồm ví dụ như các giá trị doanh nghiệp, tính minh bạch, quy tắc đạo đức hoặc quan hệ với nhà cung cấp và khách hàng.

Có thể bạn quan tâm...

ESG là gì?

Viết tắt ESG xuất phát từ các từ tiếng Anh Environment, Social và Governance và mô tả hoạt động của công ty cùng các tác động của nó đến môi trường, điều kiện làm việc trong công ty và thiết lập chung cũng như hành vi của công ty ra bên ngoài và bên trong.

Các yếu tố môi trường bao gồm các tác động của hoạt động của tổ chức đến môi trường, do đó các chỉ tiêu như phát thải khí nhà kính, tiêu thụ năng lượng, nước, quản lý chất thải và các mối liên hệ khác của hoạt động tổ chức với môi trường được theo dõi.

Các yếu tố xã hội nghiên cứu môi trường làm việc của tổ chức và mọi tác động xã hội khác. Chủ yếu bao gồm mối quan hệ của công ty với nhân viên, các yếu tố trách nhiệm xã hội, tiền lương và phúc lợi, đa dạng hoặc tỷ lệ thay đổi nhân sự và các khía cạnh khác của mối quan hệ giữa tổ chức và xã hội.

Thuật ngữ “governance” bao gồm các yếu tố then chốt cho việc quản trị tổ chức từ góc độ bền vững xã hội. Điều cốt lõi là tính minh bạch, việc triển khai các giá trị đạo đức và các giá trị phát triển bền vững vào quản lý, và việc quản lý đạo đức các mối quan hệ với các bên liên quan.

Các yếu tố ESG được tích hợp vào quản trị công ty giúp các nhà quản lý nhận thức và cải thiện ảnh hưởng của tổ chức đối với môi trường gần và xa, đồng thời cũng có tác động tài chính – các công ty hành xử bền vững và có trách nhiệm xã hội thường có uy tín tốt hơn và do đó có vị thế tốt hơn trên thị trường.

Báo cáo ESG là gì?

Báo cáo ESG có nghĩa là việc công bố có hệ thống các thông tin phi tài chính trong lĩnh vực phát triển bền vững của tổ chức. Nó bao gồm việc thường xuyên soạn thảo và công bố báo cáo về tính bền vững của công ty, trong đó tổ chức mô tả sự phát triển của mình trong các lĩnh vực then chốt của tính bền vững, tức là trong các khía cạnh riêng biệt của E‑S‑G. Thông thường, báo cáo ESG bao gồm tính toán dấu chân carbon, đánh giá các tác động khác đến môi trường, mô tả sự phát triển và các mối quan hệ với nhân viên, khách hàng hoặc cổ đông, các hoạt động trong khuôn khổ trách nhiệm xã hội và nhiều nội dung khác. Báo cáo không chỉ quan trọng cho việc trình bày tổ chức ra bên ngoài, khi các nhà đầu tư, tổ chức tài chính, nhân viên, khách hàng và các bên liên quan khác quan tâm đến các dữ liệu này, mà còn cho phép thông qua việc tổng hợp có hệ thống các thông tin được chọn, quản lý nội bộ công ty tốt hơn.

Chiến lược ESG là gì?

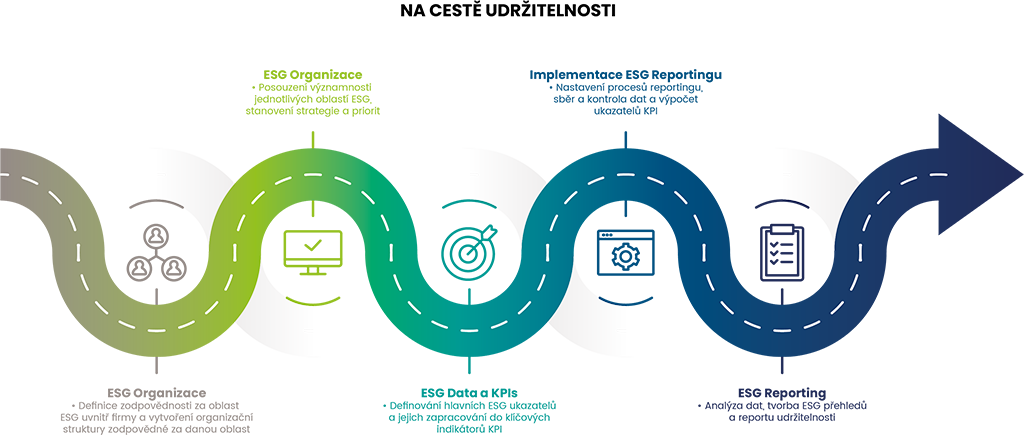

Khái niệm kinh doanh bền vững nên được tích hợp một cách tích cực vào định hướng chiến lược của công ty, kế hoạch và mục tiêu của doanh nghiệp, để trở thành một phần không thể tách rời. Do đó, mỗi tổ chức nên xây dựng chiến lược phát triển bền vững riêng dựa trên khả năng của mình. Điều này nên bao gồm việc thành lập đội ngũ chịu trách nhiệm về lĩnh vực phát triển bền vững, xác định các lĩnh vực then chốt của ESG và tích hợp chúng vào chiến lược công ty, lựa chọn các chỉ số quan trọng và thiết lập quy trình thu thập và trình bày kết quả của chúng nội bộ hoặc dưới dạng báo cáo về tính bền vững.

Ai phải công bố báo cáo bền vững?

Nhiệm vụ công bố dữ liệu phi tài chính hiện tại chỉ áp dụng cho vài chục công ty, chủ yếu là các công ty lớn nhất, tuy nhiên chỉ thị CSRD (Corporate Sustainability Reporting Directive) về báo cáo phi tài chính, cùng với yêu cầu của khách hàng và ngân hàng sẽ buộc phần lớn các công ty vừa phải báo cáo về tính bền vững trong những năm tới. Chỉ thị CSRD yêu cầu các công ty đáp ứng 2 trong 3 tiêu chí (tối thiểu 250 nhân viên, doanh thu 1 tỷ Kč và tài sản 500 triệu Kč) phải lần đầu tiên vào năm 2026 công bố báo cáo phi tài chính cho năm trước. Do đó cần bắt đầu thu thập thông tin từ ngày 1 tháng 1 năm 2024 (ước tính khoảng 2.000 công ty). Nhiệm vụ này sẽ dần mở rộng sang các doanh nghiệp nhỏ và vừa niêm yết trên sàn, những công ty này sẽ phải bắt đầu thu thập dữ liệu muộn nhất từ đầu năm 2025 và báo cáo từ năm 2026 (có thể hoãn). Báo cáo hàng năm nên được công bố ở định dạng có thể đọc máy, để có thể lưu vào cơ sở dữ liệu châu Âu thống nhất.

ESG rating là gì?

ESG rating đo lường mức độ của công ty trong lĩnh vực ESG và rủi ro liên quan đến các yếu tố ESG. ESG rating được phát hành bởi nhiều cơ quan, các rating không được chuẩn hoá và có thể khác nhau về phương pháp luận được sử dụng và do đó cũng khác nhau về kết quả.

Đầu tư theo ESG có nghĩa là gì?

Cũng được gọi là đầu tư có trách nhiệm xã hội, hoặc còn gọi là đầu tư bền vững, hoặc đầu tư tác động. Nhà đầu tư ESG điển hình tìm kiếm sự cân bằng giữa các mục tiêu tài chính (ví dụ: tối đa hoá lợi nhuận đầu tư - ROI) và các tiêu chí ESG. ESG rating đóng vai trò quan trọng trong việc đánh giá các tham số phi tài chính của doanh nghiệp và toàn bộ khoản đầu tư.

Tài chính bền vững là gì?

Đầu tư bền vững hay xanh, hay còn gọi là đầu tư theo tiêu chí ESG, là một hình thức đầu tư, trong đó ngoài lợi nhuận tài chính còn xem xét tính bền vững và tác động xã hội của khoản đầu tư đó. Những người ủng hộ ESG chủ yếu chỉ ra các lợi ích liên quan đến hiệu suất tài chính cao hơn và rủi ro thấp hơn. Ngoài việc cân bằng tối đa hoá lợi nhuận tài chính và các yếu tố bền vững, mục tiêu dài hạn là đạt được các mục tiêu của Cam kết Khí hậu Paris, kết hợp nhu cầu tài trợ với việc giảm nồng độ khí nhà kính.

Trái phiếu xanh là gì?

Trái phiếu xanh là các chứng khoán nợ, được sử dụng để tài trợ cho các dự án có tác động tích cực đến môi trường và/hoặc phát triển khí hậu. Mục đích của chúng phù hợp với các nguyên tắc phát triển bền vững và đồng thời cung cấp lợi thế tài chính là được miễn thuế. Do đó, nhà đầu tư có thể đạt được lợi nhuận ròng cao hơn, còn đối với người phát hành thì chi phí thấp hơn.

EU taxonomy là gì?

EU taxonomy định nghĩa các quy tắc và khung cho các khoản đầu tư vào phát triển bền vững, phù hợp với chương trình Green Deal của châu Âu. Đây là công cụ cho phép phân loại các hoạt động kinh tế bền vững. Nó hoạt động với 6 mục tiêu chính - 1. Giảm thiểu biến đổi khí hậu (mitigation), 2. Thích nghi với biến đổi khí hậu (adaptation), 3. Bảo vệ và phục hồi đa dạng sinh học và hệ sinh thái, 4. Sử dụng và bảo vệ bền vững các nguồn nước ngọt và biển, 5. Ngăn ngừa và giảm ô nhiễm, và 6. Chuyển đổi sang nền kinh tế tuần hoàn. Điều kiện để đáp ứng taxonomy là phải đóng góp ít nhất vào một trong các mục tiêu trên đồng thời không gây hại đáng kể đến các mục tiêu còn lại. Các khoản đầu tư cũng phải đáp ứng các biện pháp bảo đảm tối thiểu (safeguards) trong các lĩnh vực kinh doanh khác – không tham nhũng, không sử dụng lao động trẻ em, không phân biệt đối xử, v.v.

Quy định SFDR là gì?

Quy định công bố tài chính bền vững (SFDR) là các quy tắc châu Âu định nghĩa các hoạt động môi trường và xã hội bền vững như các hoạt động kinh tế, góp phần bảo vệ môi trường hoặc đạt các mục tiêu xã hội. SFDR nhằm cải thiện tính minh bạch của thị trường tài chính, tập trung vào các khoản đầu tư vào phát triển bền vững, nhằm ngăn chặn việc greenwashing và xác định các quy tắc mô tả các sản phẩm phát triển bền vững.

Greenwashing có nghĩa là gì?

Greenwashing đề cập đến việc tạo ra và chia sẻ thông tin sai lệch về lợi ích sinh thái của sản phẩm, dịch vụ hoặc hoạt động của toàn bộ công ty. Đó là hoạt động mà trong đó công ty hoặc tổ chức cố gắng tạo ấn tượng rằng họ hành động một cách sinh thái hoặc bền vững, mặc dù không phải vậy. Ví dụ là các hoạt động marketing tạo ra ảo tưởng về công ty là thân thiện với môi trường hoặc xã hội và đáp ứng các báo cáo ESG khắt khe, trong khi thực tế lại rất khác.

Quỹ ESG là gì?

Quỹ ESG tập trung vào việc đầu tư vào các công ty không chỉ nhắm tới mục tiêu tài chính mà còn khái niệm bền vững. Mục tiêu là lựa chọn các công ty theo đuổi các mục tiêu và giá trị dài hạn, và ngoài việc tối đa hoá lợi nhuận và thu hồi, họ cố gắng hành động một cách đạo đức, có trách nhiệm xã hội và sinh thái.