90 % các công ty ngoài CSRD dự định tiếp tục báo cáo bền vững

Công ty osapiens, hợp tác với giáo sư Andreas Rasche từ Trường Kinh doanh Copenhagen, đã tiếp cận hơn 400 nhà lãnh đạo (CSO, CFO, CIO, trưởng bộ phận tuân thủ và chuỗi cung ứng) từ các công ty châu Âu có hơn 1.000 nhân viên.

90 % các công ty bị loại khỏi nghĩa vụ CSRD trong khuôn khổ Omnibus I dự định duy trì hoặc thậm chí mở rộng các hoạt động báo cáo bền vững của mình.

86 % trong số họ cho biết họ có khả năng tiếp tục sản xuất các báo cáo ở mức tiêu chuẩn CSRD.

90 % người được hỏi cho biết dữ liệu bền vững đã được tích hợp một phần hoặc hoàn toàn vào báo cáo tài chính.

Các công ty sử dụng dữ liệu bền vững, ví dụ, cho: lập kế hoạch vận hành (53 %), đổi mới và thiết kế quy trình (48 %), lập kế hoạch tài chính (38 %), đánh giá rủi ro trong chuỗi cung ứng (38 %).

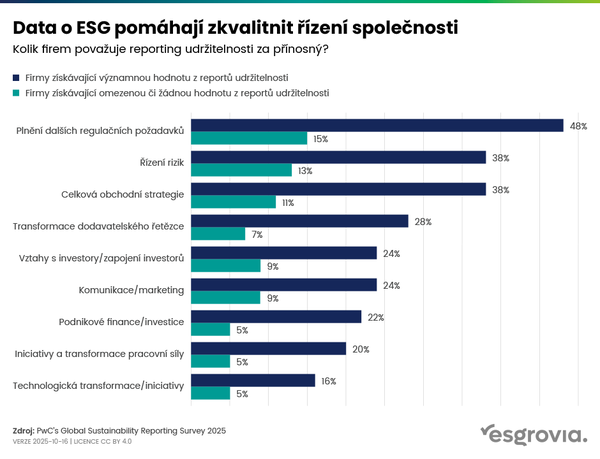

Các công ty mô tả lợi ích của báo cáo chủ yếu ở: cái nhìn tốt hơn về các rủi ro khí hậu và vận hành (49 %), niềm tin mạnh mẽ hơn từ nhà đầu tư và khả năng phản hồi các câu hỏi ESG (44 %), đáp ứng yêu cầu của khách hàng và đối tác (44 %), sự liên kết tốt hơn giữa quyết định tài chính và bền vững (43 %).

90 % người trả lời dự đoán sẽ có sự tăng đầu tư vào công cụ và tự động hoá báo cáo bền vững trong 12 tháng tới. Mặt khác, 84 % cho rằng áp lực quy định giảm sẽ dần dẫn đến ít nguồn lực nội bộ dành cho báo cáo hơn.

Trong số các thách thức lớn nhất bao gồm: chi phí thu thập và phân tích dữ liệu (43 %), dữ liệu rời rạc trên các hệ thống (40 %), tích hợp công nghệ kém (31 %) và không rõ ràng về quyền sở hữu trách nhiệm báo cáo (29 %).

Bài viết liên quan

Dữ liệu ESG giúp nâng cao chất lượng quản trị công ty