Vương quốc Anh đang triển khai các tiêu chuẩn riêng cho báo cáo bền vững

Vương quốc Anh đã công bố các Tiêu chuẩn Báo cáo Bền vững mới của Anh (UK SRS), dựa trên các tiêu chuẩn toàn cầu của ISSB (IFRS S1 và S2).

- FCA đề xuất việc áp dụng bắt buộc cho các công ty niêm yết kể từ kỳ kế toán bắt đầu từ ngày 1 tháng 1 năm 2027.

- công bố thông tin về khí hậu theo UK SRS S2 (không bao gồm Scope 3) sẽ bắt buộc nghiêm ngặt kể từ ngày đầu tiên. Scope 3 và báo cáo bền vững mở rộng theo S1 sẽ dựa trên nguyên tắc “đáp ứng hoặc giải thích”.

- khác với ISSB toàn cầu, Vương quốc Anh không cung cấp thời gian hoãn — các báo cáo bền vững phải được công bố đồng thời với báo cáo tài chính ngay trong chu kỳ báo cáo đầu tiên.

- các công ty không công bố kế hoạch chuyển đổi khí hậu sẽ phải giải thích lý do.

- các công ty tư nhân lớn cũng nên chuẩn bị — chính phủ Anh dự định vào năm 2026 sẽ tham vấn việc đưa chúng vào chế độ bắt buộc.

Các tiêu chuẩn ISSB đang trở thành nền tảng toàn cầu, mà cả UK SRS và CSRD/ESRS châu Âu đều dựa vào. Các công ty báo cáo cho nhà đầu tư hoặc đối tác quốc tế sẽ ngày càng phải đối mặt với yêu cầu về dữ liệu có thể so sánh, có thể kiểm toán trên các khu vực pháp lý.

Vương quốc Anh, dù đã rời EU, vẫn triển khai quy định về bền vững tương tự như EU và nhiều quốc gia khác, vì vậy chúng ta đang hướng tới một khung so sánh toàn cầu.

Nguồn:

www.erm.com

Nguồn: https://www.erm.com/

Bài viết liên quan

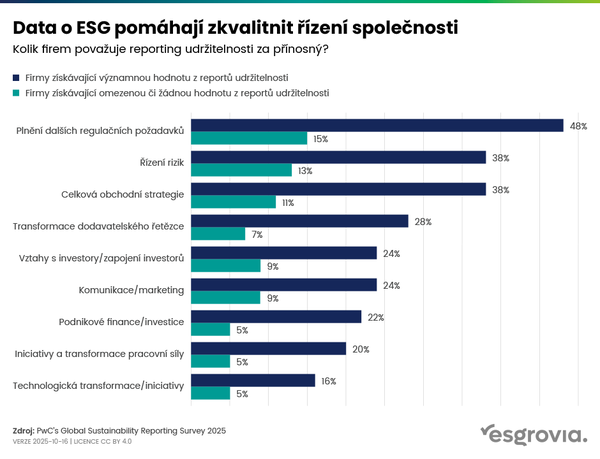

Dữ liệu ESG giúp nâng cao chất lượng quản trị công ty

90 % các công ty ngoài CSRD dự định tiếp tục báo cáo bền vững