中国和印度在2025年上半年占新增煤电装机容量的87%

|

Jiří Staník

根据全球能源监测(GEM)的数据,中国和印度合计占2025年上半年新增煤电装机容量的87%。

虽然发达经济体正逐步摆脱煤炭能源,中国和印度仍在扩大煤炭使用。这显示出全球在退出煤炭与继续依赖煤炭之间的分化日益加剧:

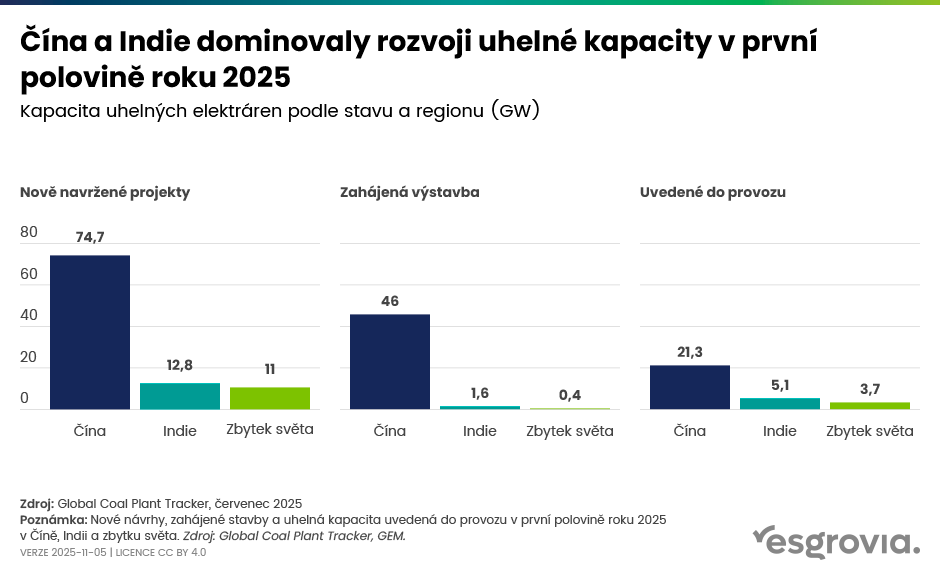

- 中国和印度合计投产、宣布或启动了约87 GW的煤电项目(中国约74.7 GW,印度约12.8 GW),而世界其他地区仅新增约11 GW。

- 中国启动或重新启动了约46 GW的项目建设,使其有望再次创下2024年的纪录(超过97 GW的新项目)。

- 印度投运了约5.1 GW的新煤电容量——超过了整个2024年的总量。

- 在欧洲和拉丁美洲,新建煤电站的建设几乎停滞;目前拉丁美洲没有任何活跃的提案。

正如Carbon Brief所指出,爱尔兰政府在2025年6月已关闭煤电站,而大多数欧盟国家计划在2033年前停止煤炭发电。

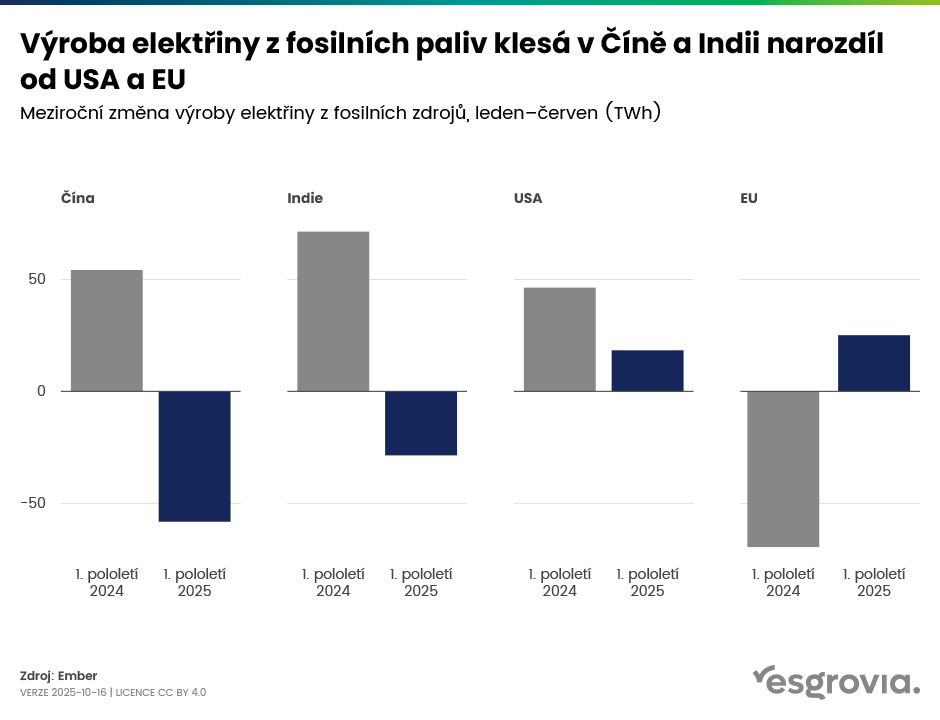

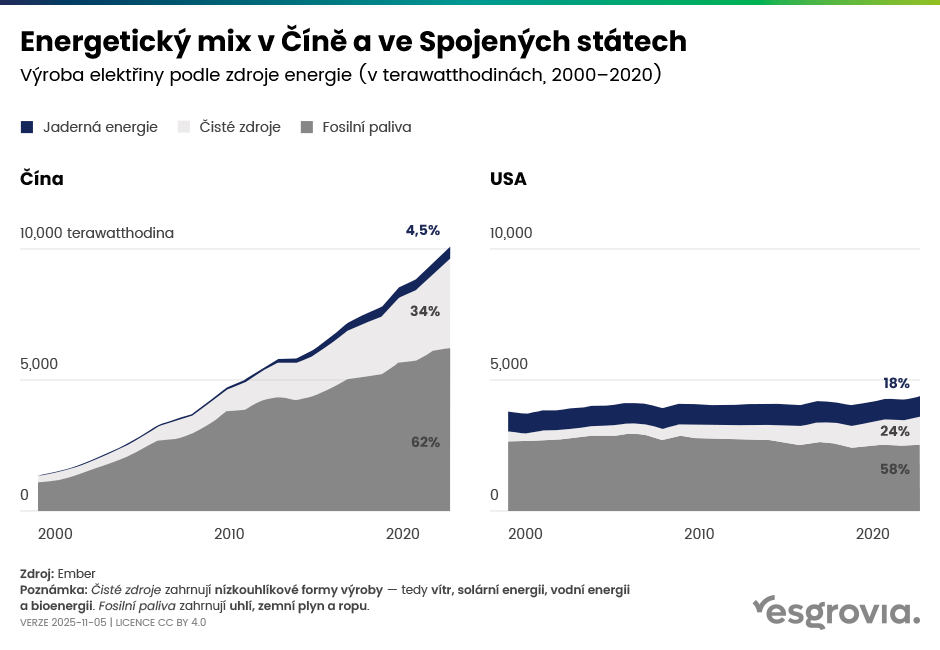

关于中国和印度的数字在其他几个方面也很有趣。首先,中国和印度在2025年上半年化石能源的发电量下降,与美国和欧盟相反:

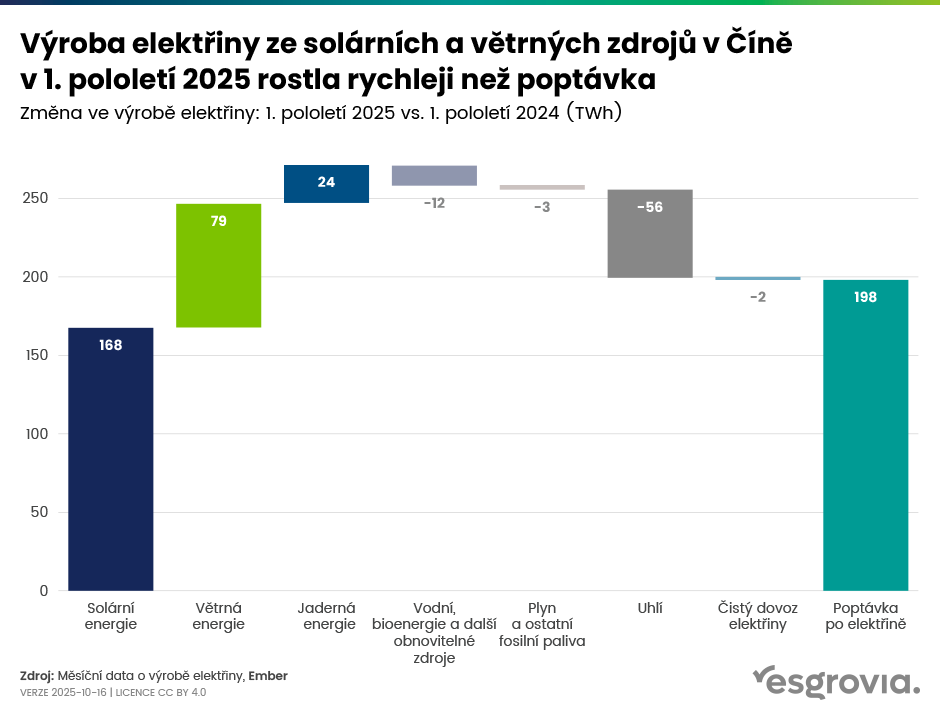

其次,化石能源在中国和印度的能源总产量中的比例正在下降。2025年,中国的太阳能和风能装机容量增长超过了全球其他地区的总和。这样,可再生能源的增长超过了其电力需求的增长,化石燃料的发电量下降了2%。

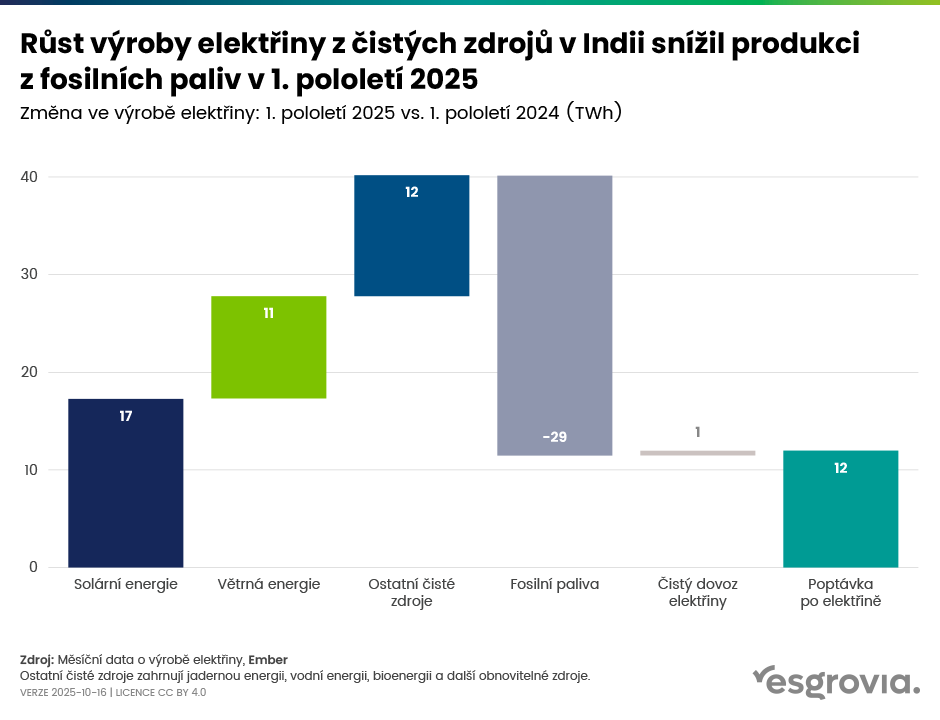

在印度情况类似——同样大幅提升了太阳能和风能的发电,并因此限制了煤炭和天然气的发电:

因此问题在于,印度和中国政府仍在同时推动煤炭产能的进一步发展。例如,印度的煤炭峰值预计不会早于2040年左右。虽然电力产量和可再生能源的比例在增长,但在大型且快速增长的国家,这仍不足以满足经济对能源快速增长的需求,参见美国和中国的电力产量比较:

尽管我们看到许多可再生能源增长的积极案例以及在某些地区(如欧洲、拉丁美洲)的显著转变,但全球图景仍然非常分裂。

要实现气候目标,必须关注不仅是可再生能源的增长,还要放缓并最终遏制煤炭扩张。而这在实践中尚未在这两个关键国家——中国和印度——实现,这两国是煤炭能源新投资的主要发生地。

地区之间的分配同时加剧了不平等——一些地区几乎不再投资煤炭,而其他地区则大幅增加产能。这为全球气候政策的协调、发展中国家的经济需求与气候目标之间的平衡,以及进而对各国及其企业的竞争力带来风险。

中国,印度,欧盟,美国,排放,可再生能源,煤炭,电力

相关文章

LSEG 推出新产品 Sustainability Ratings and Data

伦敦证券交易所集团(LSEG)推出新产品 LSEG Sustainability Ratings and Data —— 为投资者和金融机构提供的综合 ESG 评分和分析工具套件。...

Jiří Staník

阅读更多

捷克能源协会批评欧盟分类规则

捷克能源协会(SEČR)在与欧盟委员会的磋商中对欧盟分类规则发表了意见,认为这些规则使脱离煤炭变得复杂,并且不符合投资现实。...

Jiří Staník

阅读更多

泰国央行研究:CBAM降低了泰国对欧盟的出口

泰国央行的研究确定了CBAM对泰国出口商的五大影响:...

Jiří Staník

阅读更多