新兴市场推动电动出行

根据智库 Ember 的分析(《电动汽车跃迁——新兴市场如何推动全球电动汽车热潮》),全球电动出行的热潮已不再仅由欧洲和中国推动。直到最近,向电动出行的转变仍被描述为由欧洲和中国主导的过程。新兴经济体常被视为“追赶者”——人们预期它们会在更晚、更慢的阶段、以及当价格显著下降时才转向电动汽车。但这种观念已不再符合现实。

Ember 智库的最新数据表明,2025 年是一个关键转折点——新兴市场不再追赶电动出行,而是日益成为其领袖。

电动出行已成为全球现象

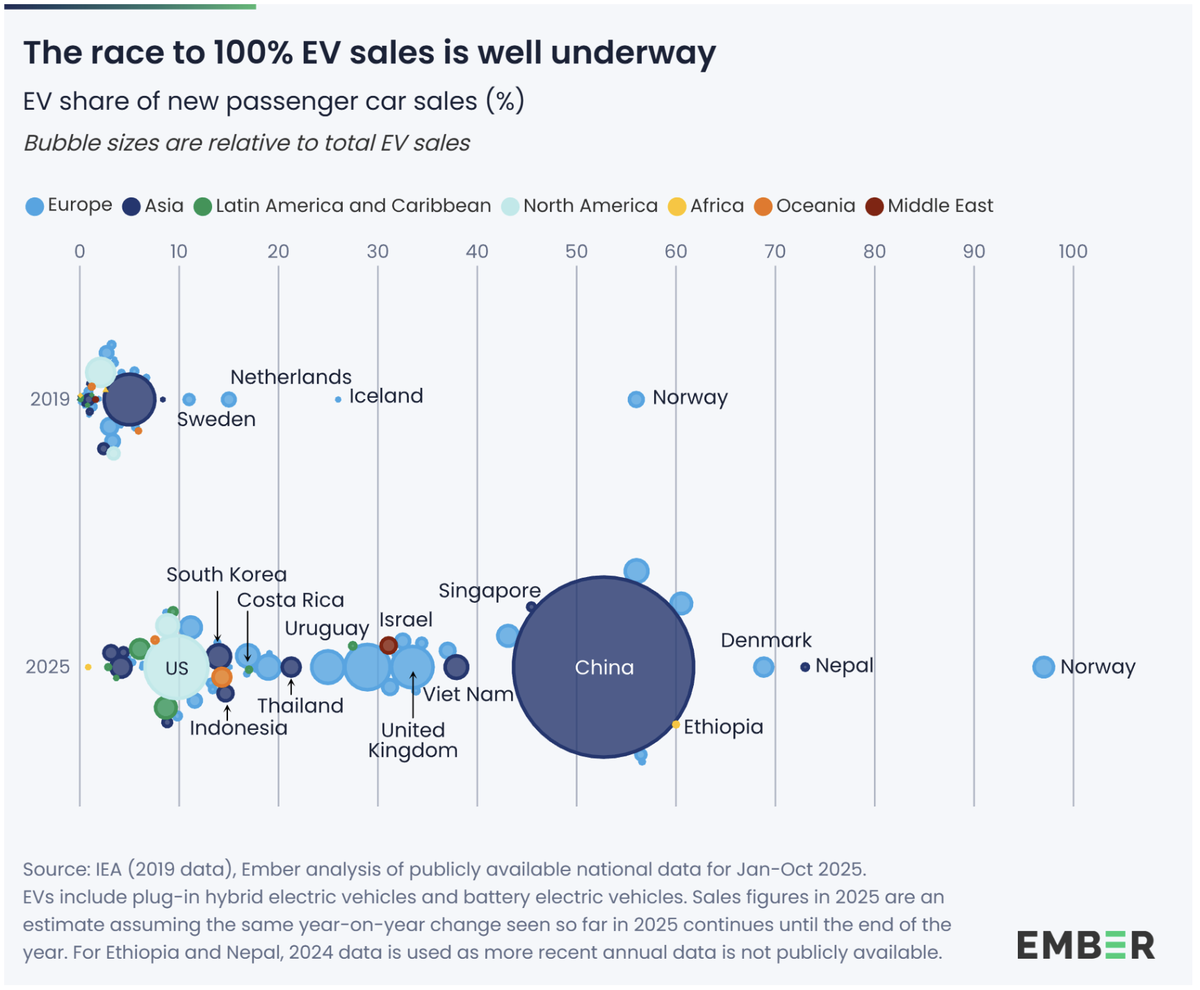

2025 年 1 月至 10 月期间,电动汽车占全球新售乘用车的比例超过四分之一。而在 2019 年,这一比例还不足 3%。关键不仅在于增长速度,更在于地理分布——已有 39 个国家的电动汽车新车销量占比突破 10%。其中三分之一位于欧洲之外:

中国首次突破 50% 大关

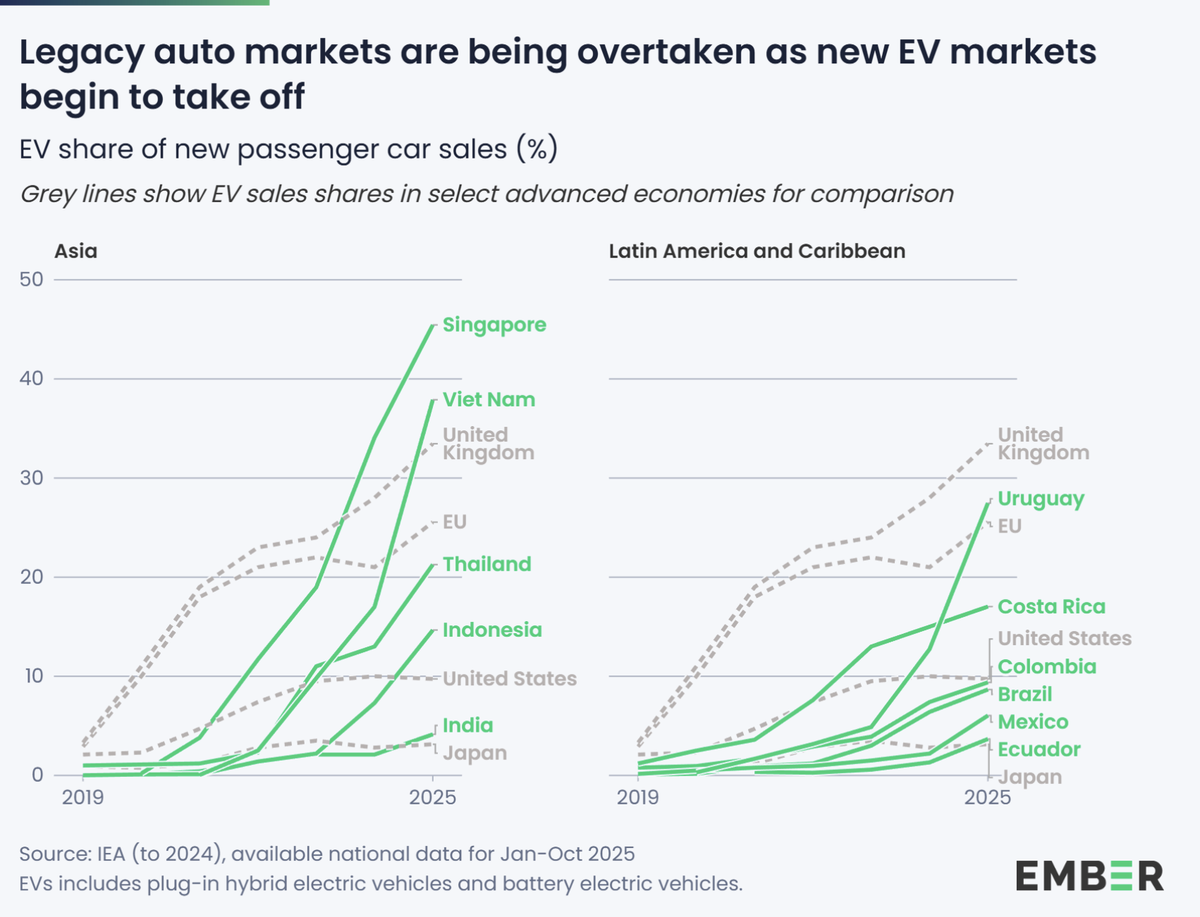

一系列新兴经济体如今已超越传统汽车强国,如美国或日本。电动出行转型的重心已转移。东南亚是所谓“跨越式发展”的最突出例子之一:

- 越南在 2025 年的电动汽车占比接近 40%——四年前几乎为零

- 泰国突破 20% 大关,而 2019 年仅为 1%

- 新加坡、泰国和越南今天的电动汽车占比高于欧盟平均水平

Ember 认为这不是逐步改进,而是结构性变革,伴随有针对性的政策、国内生产和基础设施发展:

在这方面,越南具有示范意义。国内制造商 VinFast 最初通过企业车队和自有充电网络建立了销量,随后成功转向消费市场。如今,其销量的四分之三是直接面向终端客户的直销,其中一款车型是该国最畅销的汽车

新兴市场领先于传统汽车经济体

虽然在一些发达国家增长速度停滞,但新兴市场仍在快速增长:

- 印度、巴西和墨西哥的电动汽车占比高于日本

- 印尼在2025年首次超越美国

- 日本自2022年以来约为3%

根据 Ember,差异主要在于政治优先级。虽然一些发达经济体限制其激励措施,但许多新兴国家将电动出行视为经济和能源政策的战略工具。

电动汽车作为经济和能源安全的工具

对于发展中经济体来说,电动汽车不仅是气候解决方案。它们还带来降低对化石燃料进口的依赖、改善城市空气质量以及为新兴工业部门和就业机会的产生提供机遇。

例如,印度尼西亚和土耳其将电动汽车激励措施与本地生产要求相结合,从而吸引了汽车和电池制造商的投资。

更为激进的措施由埃塞俄比亚和尼泊尔等国采取。埃塞俄比亚在2024年禁止进口新燃油汽车,导致电动汽车约占新车销量的60%。尼泊尔在2024年甚至达到了76%的份额,主要得益于强大的水电能源。

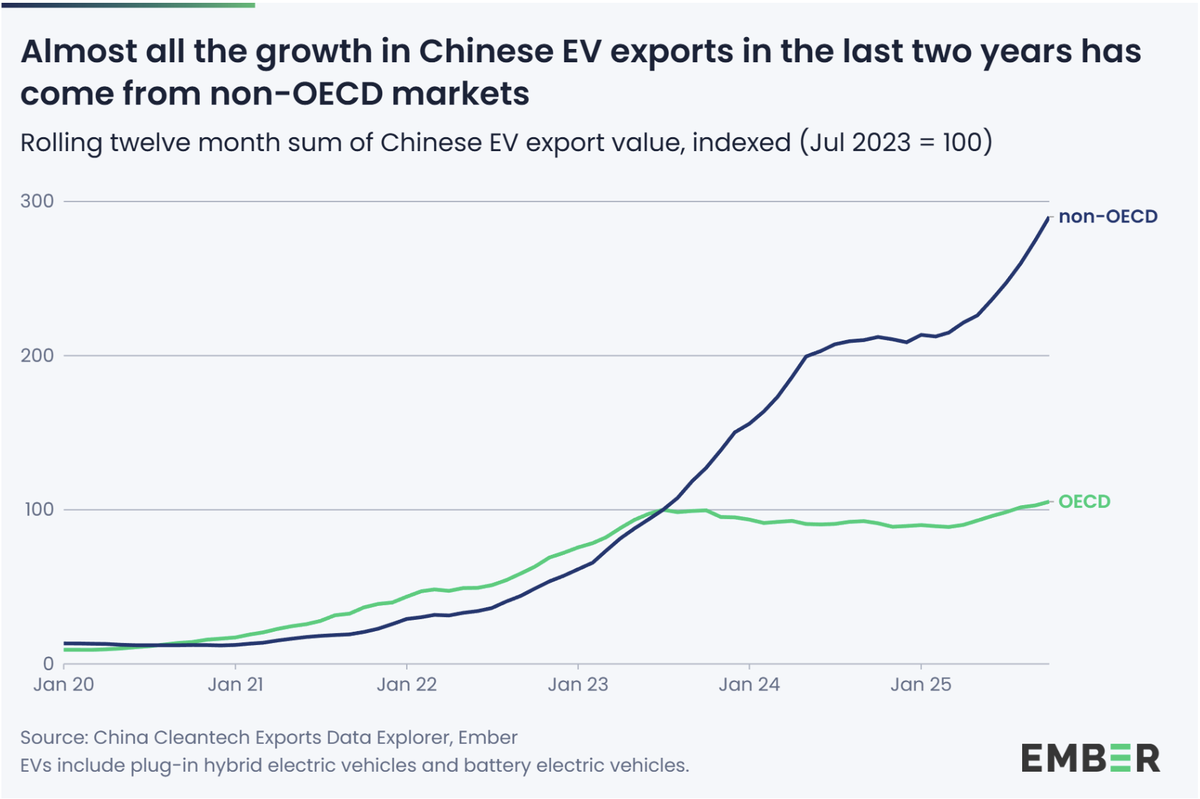

中国电动汽车正在改变全球市场

增长的关键因素还在于供应端的变化。自2023年年中以来,几乎所有中国电动汽车对非OECD市场的出口增长都来源于此。对这些国家的出口额几乎翻了三倍,而对OECD的出口仅略有增长:

2025年的主要买家包括巴西、墨西哥、印度尼西亚和阿拉伯联合酋长国。

从ESG角度来看,这一点至关重要:更具价格可负担性的电动汽车能够在价格敏感的经济体中实现更快的采用。报告同时驳斥了一个常见的误区,即电动汽车仅在能源结构清洁的国家才有意义。

由于效率显著更高——电动汽车约利用80%的输送能量,而燃油发动机则损失高达80%——即使在电力主要来自煤炭或天然气的地区,也能降低化石燃料的消耗。

来源:Ember(2025),《电动汽车跨越式发展——新兴市场如何推动全球电动汽车热潮》

关于欧洲和中国以外的电动出行增长将受限的假设被证明是错误的。

新兴市场到2050年将占汽车新销量的多数。它们在基础设施、监管和激励措施方面的决定将对未来的石油需求、空气质量以及工业发展产生重大影响。

对于企业、投资者和政策制定者,这传达了一个明确的信息——向电动出行的转变不再是由富裕国家主导的线性过程。这是一场全球竞赛——新兴经济体在其中越来越常常设定节奏。

相关文章

碳税(CBAM)作为欧盟谈判实力的测试

可持续性报告 – 欧盟后退,中国前进