英国推出自己的可持续性报告标准

|

Jiří Staník

英国发布了新的英国可持续报告标准(UK SRS),这些标准基于全球ISSB标准(IFRS S1和S2)。

- FCA建议自2027年1月1日开始的会计期间起,对上市公司强制使用。

- 根据UK SRS S2的气候披露(不包括Scope 3)将从第一天起严格强制。Scope 3以及根据S1的更广泛可持续报告将采用“符合或解释”原则。

- 与全球ISSB不同,英国不提供任何宽限期——可持续报告必须在首个报告周期内与财务报表同时发布。

- 未披露气候转型计划的公司必须解释原因。

- 大型私营公司也应做好准备——英国政府计划在2026年就将其纳入强制制度进行咨询。

ISSB标准正成为全球基础,UK SRS和欧洲的CSRD/ESRS都基于此。向国际投资者或合作伙伴报告的公司将越来越多地面临跨司法辖区可比、可审计数据的要求。

因此,尽管脱欧,英国在可持续性领域仍引入类似欧盟的监管,以及其他多国的做法,推动我们迈向全球可比的框架。

来源:

www.erm.com

SustainabilityReporting

ESG

UKSRS

ISSB

CSRD

ClimateDisclosure

TransitionPlan

相关文章

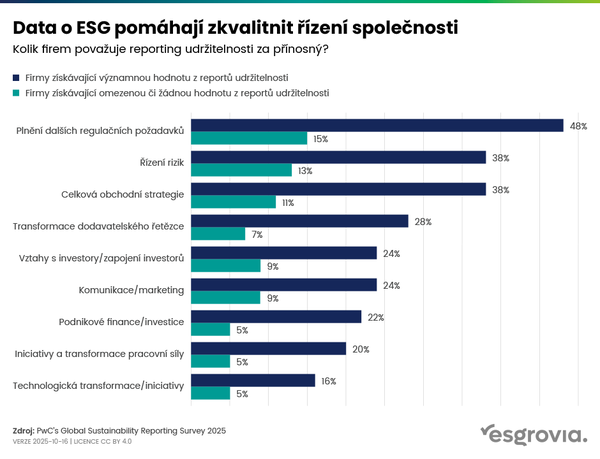

ESG 数据有助于提升公司治理

关注并可能报告其可持续性数据的公司,看到这些数据在制定商业战略和公司治理方面具有重要价值。PwC 最新的全球调查结果以及我们在 ESGrovie 的经验都证实了这一点。基于可靠的数据收集,公司能够更好地做出决策。PwC 关于可持续性报告的调查覆盖了来自 40 个国家的 496 家企业,显示对 ESG(环境、社会和治理)透明度的压力持续增强。约 36% 的受访者已根据 CSRD 或 ISSB 进行报告,其中超过三分之二的受访者表示,在报告期间收集的数据为他们带来了显著或中等程度的价值,超出了仅满足监管要求的范围。例如,38% 的这些公司将 ESG 数据用于战略规划和风险管理,20-25% 的受访者则利用报告信息来转型供应链、企业金融和投资,或转型劳动力。...

Eliška Kozubíková

阅读更多

90% 的非 CSRD 企业计划继续进行可持续报告

osapiens 公司与哥本哈根商学院的 Andreas Rasche 教授合作,联系了来自欧洲雇员超过 1,000 人的公司中超过 400 名高管(CSO、CFO、CIO、合规与供应链负责人)。...

Jiří Staník

阅读更多

欧盟批准了新的可持续性报告规则

欧洲议会批准了最终的简化可持续报告和适当尽职调查规则。新规定下,只有员工超过1000人且年营业额超过4.5亿欧元的公司才需进行报告。适当尽职调查仅适用于员工超过5000人且年营业额超过15亿欧元的公司。欧洲议会议员于2025年12月16日星期二批准了关于在欧盟国家运营的企业中落实可持续性原则的最终要求修订。此举是对欧盟委员会在2025年2月启动的Omnibus I套餐的延续,旨在减轻企业在遵守可持续性法规方面的负担。CSRD和CSDDD指令的修订已修改 企业可持续报告指令(CSRD) 和 企业可持续性适当尽职调查指令(CSDDD)。欧盟委员会在Omnibus套餐中的原始提案将受CSRD指令影响的公司数量减少了80%,规定该条例仅适用于员工超过1000人的公司,而原先的门槛是250名员工;根据二月的委员会提案,CSDDD指令也应适用于员工超过1000人的公司。然而,欧洲议会在与欧盟成员国协商其立场时走得比委员会的提案更远,这将进一步大幅减少需要承担报告和适当尽职调查义务的公司。估计将有高达90%的公司被排除在CSRD指令的适用范围之外。协议保留了1000名员工的门槛,但新增了450百万欧元的净营业额阈值。对于CSDDD指令,议会远超欧盟委员会的提案——员工人数阈值提升至5000人,净营业额超过15亿欧元,从而几乎排除所有公司。同时,适当尽职调查指令中要求企业制定气候转型计划(CPT)的义务被取消。那么将会怎样?可持续性报告义务 根据CSRD指令将仅适用于 员工超过1000人且净营业额超过4.5亿欧元的公司。适当尽职调查(due diligence)义务 为了降低对人类和地球的负面影响,根据CSDDD指令将仅要求 欧盟大型企业,员工超过5000人且净营业额超过15亿欧元。 同样的要求也适用于在欧盟运营且营业额超过相同门槛的非欧盟公司。 不再要求制定气候转型计划(CTP)。根据欧盟委员会的提案,也限制了大公司在其供应链中可以向小公司索取的信息量。员工少于1000人的公司可以拒绝提供超出小型和中型企业自愿可持续报告标准(VSME 标准)的可持续性信息。新规则何时生效?欧洲议会以428票赞成、218票反对的压倒性多数通过了新规则。最终文本仍需欧盟理事会正式批准。尽职调查指令(CSDDD)将于2029年7月26日生效。可持续报告指令(CSRD)将于2027年1月生效,即企业将在2028年报告2027财年的数据。各项标准必须转化为欧盟成员国的立法。目前,欧洲可持续报告标准(ESRS)也在进行修订,预计欧盟委员会将在2026年第二季度通过修订后的标准。来源:European Parliament, 2025a, 2025b...

Eliška Kozubíková

阅读更多